Você está em busca de uma planilha para controle financeiro? Essa é a melhor forma de dominar as suas finanças pessoais e parar de ficar em dúvida sobre para onde vai o seu dinheiro — ou, pior, do porquê você está acumulando dívidas mês após mês.

Como especialista na área de finanças, eu sei bem a dificuldade de encontrar bons portais de educação financeira no Brasil. Este mesmo não é um site com esse foco, mas uma vez que tenho como ajudar as pessoas, resolvi preparar um presente especial para você: uma planilha para controle financeiro gratuita.

Logo abaixo, você pode ir para a página de download da ferramenta. Ao longo do artigo, vamos apresentar alguns dos recursos, além de compartilhar vídeos para que você possa aprender a controlar a sua planilha e também montar um orçamento completo.

O que é uma planilha de controle financeiro pessoal?

Uma planilha de controle financeiro pessoal é, em resumo, um documento onde você pode registrar tudo que envolve as suas finanças pessoais. O formato mais convencional é de uma tabela, de modo que você tem linhas para as receitas e despesas cruzando com os meses do ano nas colunas.

Esse é um processo que pode soar como um pouco burocrático inicialmente, mas é muito importante para saber exatamente onde está indo o seu dinheiro. Ademais, um controle do tipo permite também o entendimento de cada categoria das suas despesas. Ou seja, você vai dominar se gasta mais com alimentação, transporte ou com lazer, por exemplo.

Além disso, uma planilha para controle financeiro ajuda a direcionar ações e tomada de decisão. Por meio de metas e objetivos, fica fácil também buscar algum tipo de estímulo para economias ou evitar o excesso de parcelamento, pois você tem uma visão clara da situação das finanças pessoais.

Quais são as vantagens de uma planilha de controle financeiro pessoal?

Talvez, nesta altura do campeonato, você já tenha compreendido as principais razões pelas quais usar uma planilha de controle financeiro é mais do que recomendado. De qualquer forma, se ainda restam dúvidas, vamos mencionar algumas das principais vantagens e benefícios dessa ferramenta.

- Controlar o seu dinheiro: com poucos cliques, entenda perfeitamente onde você está gastando o seu dinheiro e quais os itens que mais geram despesas na sua rotina pessoal.

- Avaliar os tipos de gastos: saber se você ganha mais do que ganha é fácil, mas e responder qual o percentual do seu salário vai para cada tipo de despesa? Com uma planilha de finanças pessoais, você tem gráficos automáticos com esse tipo de esclarecimento.

- Evitar o endividamento: a maior parte das dívidas são contraídas por falta de controle financeiro. Ao saber onde você está gastando e, principalmente, dominar o seu fluxo de caixa, as chances de endividamento reduzem consideravelmente.

- Automatizar análises: com tantos dados em mãos, você também ganha velocidade na análise e facilita a sua tomada de decisão. É fácil identificar onde os gastos estão elevados e criar algum tipo de plano de ação para lidar com eles.

- Criar metas: as planilhas também são grandes aliadas na hora de estabelecer metas e objetivos. Por meio de gráficos, acompanhe seus indicadores com facilidade.

- Deixar o achismo de lado: o achismo é um perigo para as suas finanças. Você “acha” que pode gastar, “acha” que ainda não parcelou nada no cartão e, quando vai ver, já está endividado. A planilha ajuda a deixá-los de lado. O que vale é o que está registrado. A verdade nua e crua.

Quais os tipos de controle financeiro que você pode fazer?

Uma planilha de controle financeiro não tem uma única utilidade. É possível, afinal, elaborar uma série de análises por meio de tabelas, gráficos e indicadores com essa ferramenta. Veja, logo abaixo, alguns dos usos mais comuns.

- Gastos pessoais: o uso mais comum de uma planilha de controle financeiro é para controle das finanças pessoais. Use uma planilha para anotar os ganhos e gastos, encontrando o equilíbrio com o saldo ao final do mês.

- Orçamento doméstico: assim como os gastos pessoais, as despesas da casa, compartilhada com outros membros da família, também podem ser controladas. Hoje em dia, aliás, com o Google Sheets, você pode inclusive compartilhar a ferramenta para edição em conjunto com outras pessoas.

- Planejamento orçamentário: controlar as suas finanças não se resume a apenas somar receitas e subtrair despesas. O planejamento começa no ano anterior, com a projeção orçamentária para a competência seguinte. Lembre-se de contemplar reajustes e inflação nos cálculos.

- Controle empresarial: não são apenas as pessoas que precisam cuidar das suas contas. As empresas também, afinal, há muito maior cuidado com os valores que passam por mãos de terceiros, não é mesmo? O controle empresarial é mais uma finalidade de uma planilha de finanças.

- Investimentos: para aqueles que investem no Mercado Financeiro, uma planilha de controle financeiro para investimentos também é excelente. Ela permite que você acompanhe, em suma, a sua variação patrimonial de acordo com o humor dos investidores.

Como funciona uma planilha de controle financeiro?

Curioso para ter a sua própria planilha de controle financeiro? Vamos então conhecer um pouco da ferramenta que nós preparamos para ajudar você a dominar o seu capital de uma vez por todas. Preparado? Então vamos lá!

1. Entenda o funcionamento da planilha

A nossa planilha tem várias abas, cada uma com um tipo de informação diferente. Em primeiro lugar, não deixe de assistir ao vídeo anterior para entender como tudo funciona na prática, assim como realizar o preenchimento adequado.

Em suma, esse é o objetivo de cada uma das abas da planilha:

- Instruções: é um resumo indicando como salvar a sua versão da planilha e editá-la. Você pode excluir essa aba após finalizar o procedimento.

- Calculadora: uma aba com algumas calculadoras para te ajudar. É o caso de reajustes, por exemplo.

- Cadastro: é onde você pode personalizar os dados da planilha como ano, atividades, metas e as categorias.

- Orçamento: uma aba para você projetar os gastos do ano seguinte. Inclui gráfico de acompanhamento automático.

- Controle financeiro: o preenchimento mais importante ocorre aqui. É nesta aba que devem ser informadas todas as receitas e despesas a cada mês.

- Investimentos: para investidores, pode-se registrar os ganhos e perdas dos ativos para controle nesta aba. Inclui gráfico com lucro acumulado por categoria.

- Dashboard: um resumo com alguns gráficos para que você tenha as informações de uma maneira mais visual. Todos são atualizados automaticamente.

O mais importante é entender que você deve editar apenas as células na cor cinza claro. As demais cores da planilha, além de dar um layout mais bonito, indicam que existe algum tipo de fórmula ou gráfico associado à informação da célula. Jamais exclua ou recorte essas células. Isso é muito importante para uma boa experiência.

Veja abaixo um exemplo disso. A imagem foi retirada da aba “controle financeiro” e é onde você deve preencher as suas receitas nas células de tom cinza claro. As células verde, verde claro e cinza escuro são automatizadas.

2. Cadastre as informações e categorias

O primeiro passo para usar a sua planilha de controle financeiro é cadastrar os dados básicos e as categorias que você deseja ter para controle. Isso é fundamental na medida em que podemos, desta forma, personalizá-la para o uso individual.

Em resumo, essas são as informações que você deve ajustar na nossa planilha de finanças pessoais antes de começar a utilizá-la:

- Ano: informe qual a competência deseja utilizar. Ela vem automática para o ano de 2021, mas com um clique é possível trocar todas as datas da planilha.

- Categorias: são os grupos de despesas como receitas, despesas fixas, alimentação ou despesas variáveis, por exemplo. São destacadas em cinza escuro.

- Subcategorias: são as linhas de despesas dentro de uma mesma categoria. Restaurante, cinema e presentes, por exemplo, são subcategorias da categoria “despesas variáveis”.

- Metas: informe quais as suas metas para uso dos ganhos mensais. Você deve informar a parcela destinada aos gastos fixos, aos gastos variáveis e para economias. Por regra, recomendamos o uso de 50%, 35% e 15% para o controle financeiro, respectivamente. Desde que totalizem 100%, fique livre para adaptações para sua realidade.

Observe abaixo, em um recorte da própria aba de cadastro, o que sinalizei anteriormente. Você só deve alterar as células de cor cinza claro. O restante é utilizado para fórmulas e gráficos.

3. Registre suas receitas

Uma vez que tudo esteja cadastrado e considerando que o seu orçamento está pronto (falaremos sobre ele na sequência), o próximo passo é começar a registrar mês a mês os seus ganhos e gastos. Veja abaixo um exemplo de receitas, utilizando do segundo cenário hipotético:

- Trabalho fixo na Agência ConeFree, com salário mensal de R$2.500. Aumento de 10% recebido em maio.

- Cliente recorrente com contrato de R$700. O contrato foi encerrado em maio.

- Freelas com valores oscilando próximo a R$900.

- Vendas de curso online no valor de R$300 mensais.

Observe que eu usei uma subcategoria específica para cada tipo de receita deste exemplo hipotético. Assim, consigo organizar melhor os meus ganhos. Além disso, bastou eu preencher as células em cinza para que a linha em verde mais forte fizesse a soma automática.

Repare ainda que, a partir de maio, já anotei o aumento de R$250 no salário da Agência ConeFree. Ao mesmo tempo, o cliente fixo passa a zerar a sua receita no mês de junho. Ou seja, a planilha é extremamente dinâmica e permite que você controle com facilidade as suas principais receitas.

4. Registre suas despesas

Na sequência, nesta mesma aba de “controle financeiro”, você pode cadastrar suas despesas e ir anotando os valores de cada uma delas. O funcionamento é rigorosamente o mesmo que vimos para receitas, com a diferença de que elas subtraem os nossos ganhos.

Nesta etapa, eu recomendo fortemente que você tenha o hábito de registrar os seus gastos com maior frequência. Deixar para realizar o processo apenas uma vez por mês pode fazer com que você esqueça a origem da despesa. Ou mesmo que não se lembre sequer de registrar.

Outra dica é para adiantar a anotação dos parcelamentos. Se você dividiu um pagamento em três vezes, por exemplo, já anote as parcelas dos meses futuros. Assim, você tem a visão geral de qual o valor já está comprometido para os meses futuros.

No final da sua planilha, após todas as despesas cadastradas, você terá uma linha chamada de “saldo do mês”. Ela faz, automaticamente, a conta da sua receita subtraída de todas as despesas do mês. Se o resultado ficar negativo, a célula fica destacada na cor vermelha.

5. Registre seus investimentos

Por fim, caso você tenha investimentos abertos, pode anotar os resultados que eles proporcionam mês após mês. Aqui, fica a seu critério se vai anotar os ganhos e variações de preço mensais ou apenas os pagamentos de dividendos ou rendimentos.

Veja abaixo um exemplo dessa aba. Cada categoria de investimento possui algumas linhas para registro dos ativos. Você também pode marcar a categoria, se desejar. Na sequência, o funcionamento é o mesmo que vimos anteriormente: anote o lucro (ou prejuízo) de cada mês nas linhas de cor cinza claro.

Como criar um orçamento doméstico?

Anteriormente, eu mencionei que havia uma aba destinada ao orçamento doméstico. Ela serve para o exercício de projeção de gastos. Ou seja, aqui você terá números teóricos em relação à expectativa que possui em um a determinada categoria.

As linhas serão, necessariamente, as mesmas que temos registrado na aba “cadastro”. É por isso, aliás, que você não deve alterar células coloridas. Elas estão vinculadas automaticamente, permitindo um cruzamento futuro entre o orçado (planejado) versus realizado (o que você realmente gastou).

Para criar o seu orçamento, tudo começa pelo levantamento dos gastos do ano atual. Verifique tudo que você anda pagando, mas não se esqueça de considerar também as receitas (entradas de dinheiro). Elas, afinal, também precisam ser projetadas.

Após levantar esses gastos iniciais, lembre-se de que alguns deles podem sofrer mudanças. Sendo assim, recomendo que você verifique os seguintes fatores:

- Para receitas, verifique se não há uma projeção para aumento salarial ou se contratos estão vencendo (e você pode eventualmente perder essa renda).

- Avalie todos os contratos existentes com empresas e qual o modelo de reajuste, assim como o mês.

- Para despesas essenciais (supermercado, água, gás, etc.), quando não houver reajuste definido, utilize um indicador de inflação para projetar os custos. É o caso do IPCA ou do IGP-M.

- Para despesas variáveis, não é necessário aplicar reajuste. Se algum gasto encarecer, basta você consumir menos, respeitando o seu orçamento.

Como calcular o reajuste contratual?

Independente do modelo utilizado, o cálculo de um reajuste é simples. Um aumento salarial, a aplicação da inflação ou mesmo o reajuste contratual vão utilizar de uma taxa sobre um valor inicial. Você pode tanto calcular o reajuste e somar ao valor original, como utilizar uma fórmula com a taxa embutida.

Caso tenha alguma dificuldade com o cálculo de percentual, não se preocupe. Nós embutimos uma calculadora de reajuste na planilha de finanças pessoais para ajudá-lo nessa missão. Tudo que você precisa é informar o valor que paga atualmente e a taxa para reajuste.

Veja a seguir como é fácil incluir esses dados. Neste exemplo, calculei o reajuste de 15% para um aluguel fictício de R$1.000. Veja que o “valor reajustado” já informa o custo atualizado de R$1.150.

Quais são as categorias de uma planilha de controle financeiro?

Como vimos até aqui, existem diversos tipos de categorias para as suas finanças pessoais. Pessoalmente, julgo como muito importante separar as receitas e gastos de acordo com a sua tipologia para uma melhor análise de onde está indo o meu dinheiro.

Sem fazer esse controle, caso você passe a estourar o seu orçamento ou mesmo se endividar, terá dificuldade em encontrar a origem do problema. Com uma divisão por categoria e subcategoria essa missão se torna extremamente simples.

Veja abaixo as categorias que adicionamos nesta planilha de controle financeiro pessoal. Lembrando que as subcategorias podem ser editadas na aba de cadastro.

- Receitas: aqui estão as suas fontes de renda como salário, freelas, contratos ou até vendas de produtos digitais.

- Despesas fixas: são os gastos essenciais da vida, ainda que não possuam valor fixo. É o caso de aluguel, condomínio, supermercado, água, etc.

- Despesas profissionais: para quem trabalha de maneira independente, essa é uma categoria útil para indicar os gastos com o próprio trabalho.

- Alimentação: esse é um tipo de gasto fundamental, pois precisamos comer para sobreviver. Considero a subcategoria de supermercado como despesa fixa. O restante é despesa variável.

- Transporte: a locomoção também pode gerar gastos, especialmente com carro e Uber. No caso de ônibus, trem e metrô, talvez você consiga abater usando do vale-transporte da empresa.

- Despesas variáveis: os gastos pessoais são os que exigem mais cuidado. É o caso de academia, cinema, restaurantes, cinema e tudo aquilo que você gasta com o seu lazer.

- Despesas extras: de vez em quando, pode surgir um gasto extraordinário. Podemos mencionar uma visita ao médico ou o pagamento do Imposto de Renda como exemplos.

Planilha de controle financeiro para freelancer

Se você é um freelancer, assim como a maioria dos visitantes do nosso site, temos uma aba especial para o seu controle financeiro. É a guia de freelas, onde você pode registrar os seus trabalhos. Os campos para preenchimento são os seguintes:

- Data: registre o dia em que o trabalho foi acordado.

- Projeto: registre o nome do trabalho de maneira a identificá-lo.

- Cliente: registre quem é o cliente que solicitou o projeto.

- Tipo: selecione o tipo de trabalho executado de acordo com a lista da aba “cadastro”.

- Valor: registre o valor a ser pago pelo projeto por parte do cliente.

- Prazo: informe a data limite para entrega acordada junto ao cliente.

- Entrega: após enviar o trabalho para o seu cliente, marque como OK. O status será alterado para “entregue”.

- Pago: quando receber o valor combinado do cliente, marque como OK para retirar o valor da inadimplência.

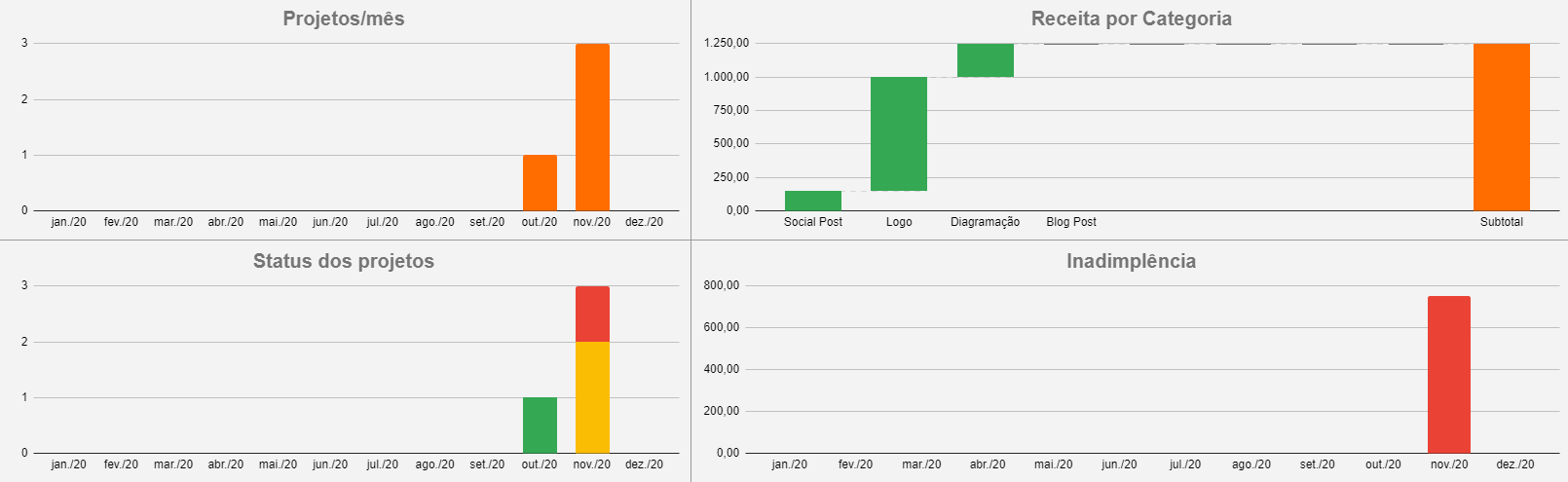

Observe, ainda na imagem anterior, que a coluna status tem cor diferente. Isso indica que ela é atualizada automaticamente. Como base nessas informações, a parte superior da aba vai mostrar alguns indicadores automáticos.

- Projetos por mês: mostra a quantidade de freelas realizados em cada mês do ano.

- Status dos projetos: de acordo com o prazo de entrega, o gráfico mostra a quantidade dos projetos por categoria. Verde para “entregue”, amarelo para “em andamento” e vermelho para “atrasado”.

- Receita por categoria: o gráfico demonstra a receita acumulada para cada tipo de trabalho realizado. Assim, você pode perceber onde está a sua maior fonte de renda e focar nela, seja na divulgação, seja em cursos para especialização.

- Inadimplência: os valores ainda devidos pelos clientes são listados aqui. Ao receber e marcar o pagamento como “OK”, eles são retirados do gráfico. Não necessariamente representa um atraso, mas apenas valores a receber ainda pendentes.

Como analisar os dados das suas finanças pessoais?

Por fim, não posso me esquecer de uma das guias mais legais da nossa planilha de controle financeiro pessoal: o Dashboard. Aqui, você encontrará gráficos automáticos os quais, com base nos dados cadastrados, permitem uma avaliação precisa e veloz da sua situação financeira.

Vamos conhecer um pouco deles e como podem nos ajudar a indicar um cenário positivo ou negativo.

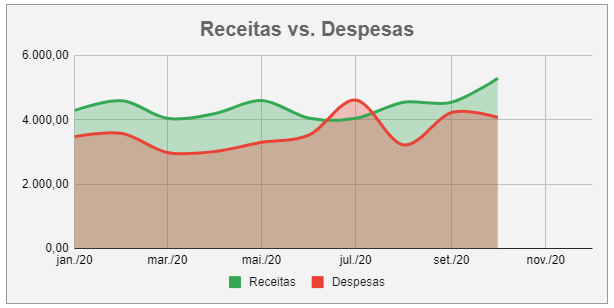

Receitas versus despesas

O primeiro gráfico é um cruzamento de receitas e despesas. O ideal, claro, é que a linha verde esteja por cima da linha vermelha. Isso, afinal, indica que os seus ganhos são maiores do que as suas despesas.

Não é preciso que o cenário positivo apareça em todos os meses. O exemplo abaixo é de uma pessoa fictícia, mas extremamente saudável. Em apenas um mês do ano os gastos superaram os ganhos, o que gera ampla tranquilidade financeira.

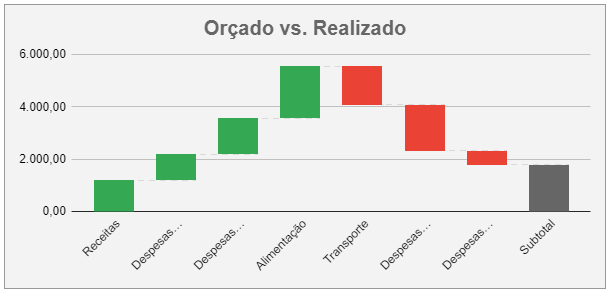

Orçado versus realizado

O segundo gráfico pode parecer um pouco confuso, mas é bem prático. Ele faz um cruzamento entre o que você gastou e o que havia projetado no orçamento inicial. Desta forma, são dois cenários possíveis:

- Receitas: no caso das suas fontes de renda, o gráfico vai ser positivo (verde) se os ganhos forem superior ao projetado. Se eles forem menores do que a sua expectativa inicial, o gráfico ficará negativo (vermelho).

- Despesas: já para as outras categorias de despesas, o raciocínio é inverso. Se você gastou menos do que projetou, conseguiu economizar. O gráfico, portanto, indicará esse economia na cor verde. Por outro lado, se os gastos superarem o planejado, o indicador é vermelho.

O que esse gráfico em cascata faz é mostrar como chegamos ao resultado final (subtotal). Assim, você pode identificar onde está economizando e onde está gastando mais do que deveria. No nosso exemplo, as categorias de transporte e despesas variáveis exigem atenção, embora estejam compensadas por outras linhas.

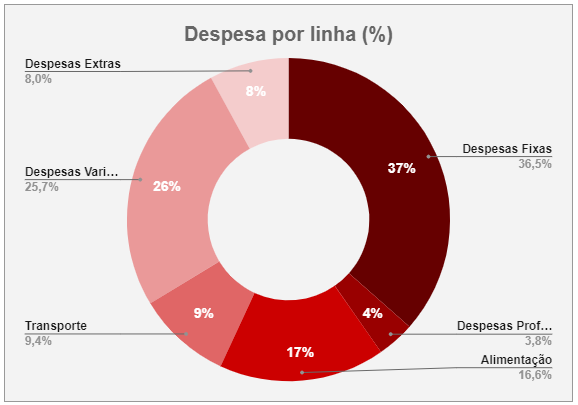

Participação de despesa por linha (%)

Outro gráfico bem legal é o de despesa por linha. Ele faz uma média de gastos de cada categoria e, com base nessa informação, calcula qual é o percentual do total que ele representa. Veja, mais abaixo, que as principais despesas do nosso personagem eram as despesas fixas (37%) e as despesas variáveis (26%).

Importante mencionar que essa é apenas uma questão de representar para onde vai o seu dinheiro. E é por isso que defendo a separação por linhas, permitindo a identificação de onde gastamos a maior parcela do nosso dinheiro.

Outro ponto bacana é cruzar esse gráfico com o que vimos anteriormente de orçado versus realizado. Observe que, ainda que seja o seu principal formato de gasto, as despesas fixas estão dentro do seu orçamento. Elas não representam, portanto, um problema.

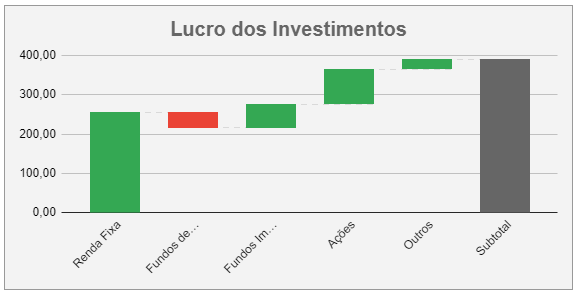

Lucro acumulado dos investimentos

Seguindo a mesma linha do orçado versus realizado, o nosso próximo gráfico traz o resultado acumulado de cada categoria de investimentos. Assim, você pode facilmente identificar onde está obtendo lucro ou prejuízo.

Lembrando que é preciso compreender cada modalidade de investimento e o prazo objetivo. A renda variável, por exemplo, exige uma orientação de longo prazo de modo que olhar para os resultados de um ano não é o mais recomendável.

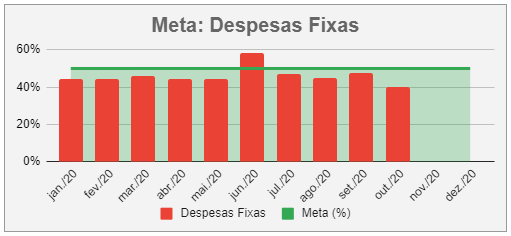

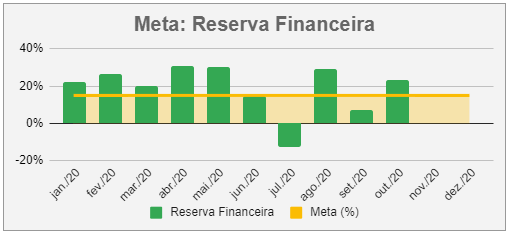

Metas de controle financeiro

Por fim, ainda temos os gráficos que comparam o que você definiu como meta na aba de cadastro e cada categoria (despesas fixas, despesas variáveis e reserva financeira).

No exemplo a seguir, temos a análise das despesas fixas. Observe como apenas em junho elas superaram a meta de 50%, o que é excelente. Como estamos falando de gastos, quanto menor eles forem em relação à renda recebido no mês, melhor.

No caso da reserva financeira, a ideia é semelhante. No entanto, temos a lógica invertida: quanto maior o percentual que sobrou do salário em relação à meta, melhor. Para ajudar a identificar, eu mudei as cores neste caso.

Observe ainda que, no mês de julho, o resultado percentual foi negativo. Isso indica que, naquele período, não houve sobra de capital. Ou seja, o nosso personagem gastou mais dinheiro do que ganhou — o que é ruim. Como claramente foi uma situação atípica e que não se repetiu no restante do ano, não há preocupação adicional.

Dicas para planilha de controle financeiro pessoal

Para finalizar este conteúdo, vamos então fechar com algumas dicas para controle financeiro pensando no uso da sua planilha. São algumas recomendações que podem ajudá-lo a lidar melhor com esse processo financeiro.

Dica #1 • Registre dados ao menos uma vez por mês

A primeira dica é sobre o preenchimento. Tente criar uma rotina de, no mínimo, uma vez por mês sentar para atualizar seus dados. O ideal, no entanto, é que seja algo mais frequente. Eu, por exemplo, toda semana adiciono os gastos na minha planilha.

Quanto mais vezes você realizar esse processo, maior controle terá sobre as suas finanças. A cada preenchimento, afinal, você estará olhando para os números. Assim, caso algo saia do planejado, será mais fácil perceber. E também tomar uma ação para corrigir o problema.

Dica #2 • Crie metas anuais

Uma ação que pode ajudar bastante no seu controle financeiro é criar metas e objetivos anuais. Elas podem ser algo como “economizar 10% do salário todo mês” ou “reduzir gastos variáveis em 20%”. O grande foco é estimular o seu controle financeiro.

Ao final do período proposto, verifique se conseguiu atingir a meta. Em caso positivo, é bacana também se premiar. Você pode comprar um presente a si mesmo com uma parte do dinheiro economizado. Não há mal nenhum de gastar, desde que seja de forma consciente.

Ademais, o hábito de poupar uma parte dos ganhos tem relação direta com a sua saúde financeira. Você pode, desta forma, criar uma reserva de emergência para lidar com eventualidade. Ou então começar a investir na sua aposentadoria.

Dica #3 • Tome decisões antes que seja tarde

A ideia de uma planilha de controle financeiro é ajudá-lo na gestão do seu dinheiro. No entanto, de nada adianta apenas preencher os números e deixar de analisá-los. Portanto, juntamente ao atualizar, sempre dê uma olhada no seu Dashboard.

Os gráficos são excelentes amigos para essa missão de analisar. Você pode perceber uma categoria de despesa aumentando antes que seja tarde demais. Ou seja, a sua planilha também tem a função de ajudar na tomada de decisão.

Além disso, muitas das nossas despesas são pessoais. Isso significa que podemos cortá-las. Em outras palavras, quando há análise e plano de ação, você pode manter suas finanças sob controle.

Dica #4 • Não fique neurótico no curto prazo

Por fim, apesar de recomendar o preenchimento com alguma recorrência, você também não precisa ficar todos os dias acessando e atualizando a sua planilha. Uma vez por semana é mais do que suficiente para acompanhar os principais gastos.

Se você gostou de conhecer a nossa planilha para controle financeiro, fica mais uma vez o convite para baixá-la gratuitamente.

Recebi e-mail com a seguinte mensagem: Olá!

Por favor, clique no botão abaixo para confirmar que você cadastrou o e-mail xxxxxxxxxx para receber a sua planilha de controle financeiro.

Queremos garantir que você realmente fez essa solicitação e não estamos incomodando sem a sua autorização.

Obrigado!

Fiz a confirmação, mas a planilha eu não recebi.

Oi, Elaine! Tudo bem?

Mandei um e-mail com o link da planilha. Caso não tenha recebido, por gentileza entrar em contato novamente.

Obrigado!

ocorreu o mesmo comigo, cedi meus dados mas não recebi a planilha

agora ella apareceu, tem q esperar um pouco