Em um artigo recente, nós conversamos com você sobre os diferentes tipos de receitas e despesas que podem surgir na nossa vida pessoal, assim como entendê-las como forma de garantir uma boa organização financeira. Se você ainda não leu esse conteúdo, basta clicar no link anterior para acompanhar o conteúdo de hoje.

Agora, vamos juntar tudo que foi abordada naquele texto de uma maneira mais prática e objetiva para as suas finanças pessoais: como os conceitos se juntam na hora de garantir um bom controle financeiro.

O que é controle financeiro para freelancer?

Para começar, precisamos entender o que é controle financeiro. Encontrei, no blog da Toro Investimentos, uma excelente definição desse conceito:

Controle financeiro é o hábito de organizar todas as receitas e despesas no período, geralmente mensal, considerando tanto as contas fixas quanto as despesas gerais.

Em outras palavras, quando falamos em controle financeiro, estamos buscando o equilíbrio ideal das nossas receitas e despesas de modo que os ganhos sejam, ao menos na maioria das vezes, superiores aos seus gastos. O objetivo é que não exista tanta emoção ao longo do tempo e que, na medida do possível, você possa garantir todas as suas contas.

Divisão 50/35/15: uma ferramenta para controle financeiro

A missão de equilibrar as suas finanças fica mais fácil ao usar de uma ferramenta muito conhecida no ambiente financeiro: a divisão 50/35/15. Ela é bastante intuitiva e consiste em dividir os seus ganhos mensais da seguinte maneira:

- 50% da receita deve ser destinada para as despesas fixas

- 35% da receita deve ser destinada aos seus gastos pessoais

- 15% da receita deve ser poupado para gerar uma reserva financeira

Supondo que você tenha um salário mensal de R$5.000, por exemplo, teríamos então um cenário em que a sua receita, idealmente, fosse distribuída da seguinte maneira:

- R$2.500 para o pagamento das despesas fixas

- R$1.750 para gastos pessoas e lazer

- R$750 para a sua reserva financeira

Importante mencionar que esses percentuais são gerados em função de uma média que seja válida para diferentes pessoas. No entanto, nada impede que você os personalize. O foco é entender como usar os seus ganhos sem prejudicar a sua saúde financeira.

Como fazer um controle financeiro para freelancer?

Como vimos anteriormente no Conexão Finanças, existem diversos tipos de receitas e despesas, algo que pode deixar o controle financeiro para freelancer um pouco mais confuso. Não se preocupe: vamos conferir agora o passo-a-passo para juntar tudo que conversamos até aqui e ter uma forma prática de organizar as suas finanças.

Passo #1: organize as suas receitas

O primeiro passo para garantir o seu controle financeiro é organizar quais são as suas fontes de receitas, principalmente separando-as entre entradas de capital que são fixas e as entradas de capital que são variáveis.

O primeiro passo para garantir o seu controle financeiro é organizar quais são as suas fontes de receitas, principalmente separando-as entre entradas de capital que são fixas e as entradas de capital que são variáveis.

Veja abaixo um exemplo com alguns tipos de fontes de receitas. Em negrito, destacamos aquelas entradas de capital que são fixas, isto é, que podemos considerar em todos os meses. O dinheiro originado de receitas variáveis também permite que você pague suas contas, mas não podemos contar com ele em todos os meses.

- Trabalho fixo: R$3.200

- Cliente com demanda mensal: R$600

- Freelas pontuais: R$550

- Venda de e-book: R$300

Sendo assim, podemos perceber que o nosso exemplo tem a seguinte estrutura de receitas:

- Receitas fixas: R$3.800

- Receitas variáveis: R$850

Passo #2: aplicação da divisão 50/35/15

Agora que você já sabe como funcionam os seus ganhos, pode começar a projetar o seu controle financeiro por meio da divisão 50/35/15 que aprendemos neste artigo.

Agora que você já sabe como funcionam os seus ganhos, pode começar a projetar o seu controle financeiro por meio da divisão 50/35/15 que aprendemos neste artigo.

Um ponto importante é que, quando se trata do seu orçamento pessoal, é recomendável ignorar as eventuais receitas variáveis. Isso porque, como já mencionei acima, elas oscilam — e depender delas para pagar as suas contas pode gerar alguns sustos.

Sendo assim, vamos sempre focar naquelas receitas que são fixas. Se a sua estrutura de ganhos é composta exclusivamente por receitas variáveis, faça uma projeção da média de rendimentos para não se basear em algo muito do habitual.

Aplicando os percentuais estabelecidos pela divisão 50/35/15, temos então o seguinte cenário:

- Despesas fixas: R$1.900

- Despesas variáveis: R$1.330

- Reserva financeira: R$570

Passo #3: identificar as suas despesas

Agora nós já sabemos qual é a nossa estrutura de capital para pagar nossas contas de uma forma equilibrada, mas esse é apenas o cenário ideal. O que realmente importa é o que você realmente gasta e, portanto, precisamos organizar as nossas despesas também.

Agora nós já sabemos qual é a nossa estrutura de capital para pagar nossas contas de uma forma equilibrada, mas esse é apenas o cenário ideal. O que realmente importa é o que você realmente gasta e, portanto, precisamos organizar as nossas despesas também.

Nesta etapa, precisamos agrupá-las. A minha recomendação é que você utilize o racional abaixo:

- Custos: são os gastos necessários para o seu trabalho. Pela frequência, vamos considerá-los como despesas fixas.

- Despesas fixas: são os gastos recorrentes cujo valor que não se altera, como as mensalidades. São, claro, despesas fixas.

- Despesas semifixas: são os gastos que também se repetem todos os meses, mas com valores que variam um pouco. Também vamos agrupá-las como despesas fixas.

- Despesas variáveis: são os gastos com a sua vida pessoal, como compras especiais ou presentes. Pertencem ao grupo de despesas variáveis.

- Despesas extraordinárias: são os gastos não planejados, mas que são necessários de vez em quando. Você deve usar sua reserva financeira para garanti-los.

Com base nisso, imagine que o nosso personagem perceba que tem a seguinte estrutura no que se refere aos seus gastos:

- Despesas fixas: R$2.110

- Despesas variáveis: R$850

- Reserva financeira: R$840

Passo #4: comparar o seu orçamento com as suas despesas

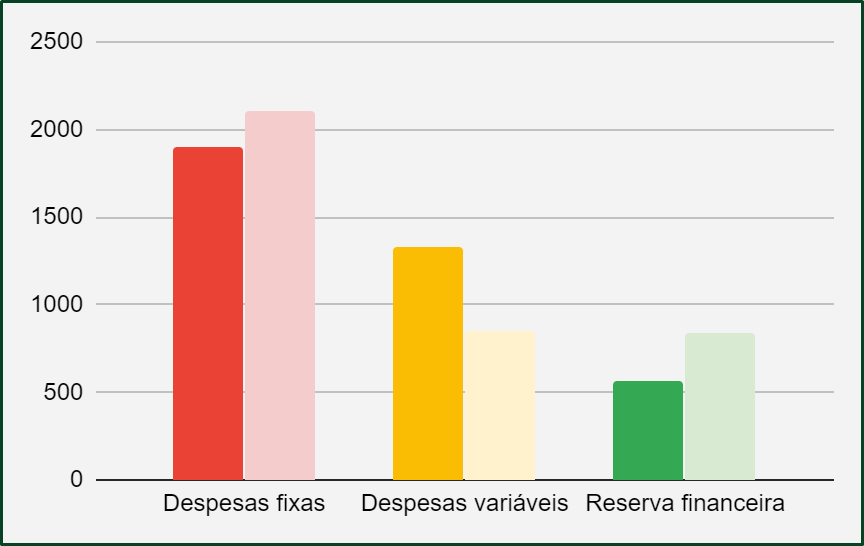

Finalmente, precisamos criar o nosso comparativo entre o que projetamos para o uso das nossas receitas (por meio da divisão 50/35/15) e o que de fato vem acontecendo na prática. Veja as diferenças no gráfico abaixo, sendo a primeira coluna de orçamento e a segunda coluna de gastos reais.

Como podemos perceber, nossas despesas fixas estão um pouco acima do ideal, mas esse adicional é compensado tanto pelas despesas variáveis, com gastos abaixo do que era permitido com as suas despesas pessoais, como pela reserva financeira, pois há maior sobra de capital do que o projetado.

Sendo assim, apesar de uma relevância acima do esperado pelas despesas fixas, podemos dizer que há um equilíbrio saudável entre as receitas e as gastos do nosso exercício. Quando você se deparar com uma situação desconfortável, será necessário buscar uma melhora do seu controle financeiro por meio de ações como, por exemplo:

- Busca de novos clientes que permitam o aumento dos seus ganhos

- Negociação de despesas fixas, como pedidos de desconto em mensalidades

- Redução de gastos semifixos, evitando a compra de itens superficiais (besteiras no supermercado, por exemplo)

- Redução das despesas pessoais, saindo menos ou evitando locais caros

Outro ponto interessante é que, para quem trabalha de maneira independente, o cenário não costuma ser tão linear. Sendo assim, tente fazer essa avaliação em períodos mais longos de modo a mitigar os efeitos da instabilidade financeira. O importante não é que todo mês você ganhe mais do que gaste, mas sim que no longo prazo o seu controle financeiro seja saudável e sustentável.

Deixar um comentário