Como montar uma carteira de investimentos? Essa é uma dúvida comum para diversos brasileiros, afinal, há uma enorme variedade de produtos no mercado financeiro e, para quem não tem intimidade com o segmento, essa não é uma tarefa fácil.

Se você assistiu as aulas do nosso curso gratuito Conexão Finanças, então muito provavelmente já conheceu as diversas classes de ativos que temos por aqui. Ainda não teve a oportunidade de aprender sobre os produtos? Não se preocupe! Abaixo estão os links de acesso para os artigos em que explicamos cada um deles. Esses guias serão essenciais para compreender o que vamos abordar hoje, ok?

Com base em todo esse conteúdo, nós podemos partir para a parte mais prática e divertida: como montar uma carteira de investimentos? É o que vamos fazer a partir de agora.

Como montar uma carteira de investimentos?

Infelizmente, não há uma fórmula mágica para a montagem de uma carteira de investimentos. Isso acontece porque, afinal, são inúmeros caminhos possíveis. A depender do seu perfil de investidor ou dos próprios objetivos financeiros, por exemplo, a alocação ideal pode ser completamente diferente.

No entanto, isso não significa que não exista um processo para auxiliar na construção de um portfólio de maneira organizada e personalizada. Para ajudá-lo nessa missão, preparamos esse guia com todo o passo-a-passo necessário. Vamos lá!

1. Defina os seus objetivos financeiros

O primeiro passo de uma carteira de investimentos está na avaliação dos objetivos financeiros. Esse fator se divide em etapas. A primeira delas é simples: qual é o seu objetivo financeiro com os investimentos? Ou, em outras palavras, o que você espera em termos de desempenho e rendimentos? Como a ideia desse guia é ser bem prático e aplicável para a sua vida pessoal, vamos aos exemplos.

O primeiro passo de uma carteira de investimentos está na avaliação dos objetivos financeiros. Esse fator se divide em etapas. A primeira delas é simples: qual é o seu objetivo financeiro com os investimentos? Ou, em outras palavras, o que você espera em termos de desempenho e rendimentos? Como a ideia desse guia é ser bem prático e aplicável para a sua vida pessoal, vamos aos exemplos.

Suponha, em primeiro lugar, que você é jovem e está começando a construir o seu patrimônio agora. Neste cenário, empregado e com perspectivas de evolução na carreira, o dinheiro pode assumir maiores riscos. O foco aqui, portanto, é a valorização patrimonial ou a construção de uma aposentadoria.

Esse objetivo financeiro é completamente diferente de alguém que tem 70 anos e está aposentado. Neste caso, o dinheiro muito provavelmente tem um destino diferente: a garantia de um padrão de vida. Assim, faz mais sentido buscar proteção ou investimentos que gerem renda passiva.

Em suma, veja que cada persona do nosso exemplo possui os seus próprios objetivos. Os exemplos genéricos foram apenas para direcionar a sua reflexão. E o mais importante: eles devem conversar com o seu perfil de investidor, que é justamente o nosso próximo passo.

2. Entenda o seu perfil de investidor

O perfil de investidor nada mais é do que a classificação do nível de risco que você está disposto a assumir para valorizar o seu capital. E, por regra, ele costuma ser diretamente proporcional aos nossos objetivos financeiros.

O perfil de investidor nada mais é do que a classificação do nível de risco que você está disposto a assumir para valorizar o seu capital. E, por regra, ele costuma ser diretamente proporcional aos nossos objetivos financeiros.

Abaixo estão os três perfis de investidores mais comuns no mercado financeiro. São eles:

- Conservador: o perfil conservador é aquele investidor que tem medo de perder dinheiro. Ele prefere segurança e liquidez, de modo que deve evitar investimentos de renda variável. O objetivo principal é a manutenção patrimonial. Isto é, não desvalorizar o que já conquistou e crescer o seu capital de maneira protegida.

- Moderado: o perfil moderado pode ser considerado como uma mescla dos outros dois tipos de investidores. Ele já possui maior aceitação do risco, mas sem expor demais seu patrimônio às oscilações da renda variável. O seu foco está em equilibrar risco e retorno no longo prazo.

- Agressivo: por fim, o perfil agressivo é aquele investidor mais corajoso e com foco em rentabilidade. Ele entende perfeitamente as variações negativas no seu patrimônio em troca de um crescimento maior no longo prazo, acelerando a construção do seu capital.

Veja, portanto, que o perfil de investidor é responsável por orientar as classes de ativos que devem ser utilizadas na nossa carteira de investimentos. Assim, juntando essa característica com o nosso objetivo financeiro, podemos começar a etapa de alocação do portfólio.

3. Conheça as principais estratégias de investimentos

Agora que você já entende o seu objetivo financeiro é hora de abrir a corretora e sair investindo, certo? Errado! Antes de selecionar os ativos que farão a composição da sua carteira de investimentos, nós precisamos definir a alocação por categoria. Particularmente, eu gosto de organizá-los nos seguintes grupos abaixo (e sugiro que você faça o mesmo).

Renda fixa (juros)

Esses são os investimentos que estarão associados às taxas de juros, como é o caso da Taxa Selic ou do CDI, por exemplo. Podemos usar de ativos pós-fixados (que acompanham essas taxas) ou prefixados (a taxa é fixa e definida no ato do investimento).

Como eles estão associados aos juros, ao menos em tese acabam sendo mais conservadores. É uma boa forma de acompanhar os juros praticados no Brasil. Os ativos mais seguros acabam utilizados para deixar a reserva de emergência.

Apesar de soar como uma estratégia de segurança, recomendo que todas as pessoas tenham ao menos uma parte do seu patrimônio em juros. Isso acontece porque o Brasil é um país bastante instável e a política monetária é, em muitas oportunidades, imprevisível.

Exemplos de ativos para a estratégia de juros:

- Tesouro Selic (LFT)

- Tesouro Prefixado (LTN)

- Certificado de Depósito Bancário (CDB)

- Letra de Crédito do Agronegócio (LCA)

- Letra de Crédito Imobiliário (LCI)

Inflação

A estratégia de inflação também consiste em trabalhar com títulos de renda fixa, mas desta vez atrelados a indicadores da categoria inflacionários. É o caso, por exemplo, do IPCA ou do IGP-M.

A sua função principal está na proteção do poder de compra do investidor. Isto é, garantir que a rentabilidade seja sempre superior ao aumento dos preços (efeito que, tecnicamente, é a inflação). Por outro lado, embora também pertençam ao universo da renda fixa, esses ativos possuem maior risco.

Exemplos de ativos para a estratégia de inflação:

- Tesouro IPCA (NTN-B)

- Certificado de Recebíveis do Agronegócio (CRA)

- Certificado de Recebíveis Imobiliários (CRI)

- Fundos de crédito privado

- Fundos imobiliários de recebíveis (fundos de papel)

Fundos de investimentos

Para quem não deseja selecionar investimentos ou mesmo monitorá-los, a alternativa é usar dos fundos de investimentos. Aqui, prefiro usar os fundos multimercados, que são aqueles que permitem ao gestor liberdade para alocar o seu capital de acordo com o cenário econômico.

Desta forma, ao terceirizar a tomada de decisão a uma gestora, você permite que eles explorem ativos de diversas categorias, de acordo com a perspectiva que a equipe tem de curto, médio e/ou longo prazo. No entanto, vale destacar que existem fundos para todas as categorias específicas (renda fixa, ações, cambiais, etc.), como vimos ao longo deste guia. Portanto, caso queira, você consegue montar a alocação da sua carteira de investimentos apenas utilizados de fundos.

Ao usar dos fundos multimercados, é bacana que você crie uma estratégia que permita a exploração de produtos com abordagens diferentes. É o caso, por exemplo, de um fundo com estratégia macro, outro fundo com estratégia quantitativa e um terceiro que trabalhe com ações.

Exemplos de ativos para a estratégia de fundos de investimentos:

- Fundo de renda fixa

- Fundo de inflação

- Fundo de crédito privado

- Fundo multimercado macro

- Fundo quantitativo

- Fundo de ações Long Only (apenas posições compradas)

- Fundo de ações Long & Short (posições compradas e vendidas)

- Fundo cambial

- Fundo internacional (global)

- Fundo de previdência

Imobiliário

O mercado imobiliário é extremamente valorizado no Brasil. E, como eles possuem uma boa correlação com inflação, acabam por ser bons instrumentos de proteção do seu poder de compra. Os contratos de aluguel, afinal, costumam ser reajustados por algum índice inflacionário (especialmente IGP-M).

Aqui, são basicamente duas opções. Uma é adquirir um imóvel físico e explorar a sua locação. Pessoalmente, não gosto muito dessa opção. Você terá um alto custo (o ticket médio de uma casa ou apartamento é bem elevado), precisará gerenciar seus locatários, cobrar os aluguéis devidos e ainda não terá liquidez.

A alternativa é usar dos fundos imobiliários para esse objetivo. Além de muito mais acessíveis, eles contam com um time especializado para trabalhar por você nesse gerenciamento dos inquilinos.

No entanto, não significa que não exista risco. Como já aprendemos, as cotas são negociadas em bolsa e possuem variação diária. Contudo, uma redução na cota não deveria incomodar, pois o imóvel na “vida real” continua com valor.

Exemplos de ativos para a estratégia imobiliária:

- Imóveis físicos

- Fundos imobiliários de tijolo

Renda variável

O mercado de ações sempre gera muita polêmica. Há quem ame a possibilidade de conquistar uma alta rentabilidade, mas há também quem tenha pavor só de pensar na oscilação que as cotas oferecem ao investidor.

Na prática, essa não é uma forma correta de encarar a renda variável. Isso porque as ações variam no mercado sem uma lógica tão aparente. Portanto, a dica que deixo para quem busca ativos com potencial de incrementar a rentabilidade da carteira é investir com a visão de sócio.

Ou seja, o segredo do mercado de ações não é buscar o “lucro do ano” em uma baita tacada, mas sim a associação às melhores empresas da bolsa. Com visão de sócio, você não deve se preocupar com o mercado secundário e como os investidores negociam um papel, mas sim se aquela empresa vem gerando resultados ou não para o longo prazo.

Exemplos de ativos para a estratégia de renda variável:

- Ações

- Stocks (ações internacionais)

- BDRs

- ETFs

Alternativos

Por fim, a nossa carteira ainda pode ter alguns investimentos alternativos. É o caso de criptomoedas, derivativos ou apostas esportivas, por exemplo. Tudo aquilo que não for um “investimento tradicional” se encaixa nessa categoria.

A dica para a estratégia alternativa é colocar uma pequena parcela do seu patrimônio. Em teoria, esses investimentos são ainda mais voláteis do que o mercado de ações, algo que eleva muito o risco — em especial para investidores que não lidam bem com as oscilações de curto prazo.

E qual deve ser a exposição em uma estratégia alternativa? Ela deve ser pequena, pensando na sua tranquilidade. Devido ao alto risco, as perdas podem ser significativas. No entanto, uma “exposição pequena” é algo bem relativo. Use algum valor que você sinta confortável para perder a totalidade do investimento.

Ao mesmo tempo, se você realmente gosta de algum desses investimentos, também não precisa usar quantias irrisórias. Afinal, caso esteja certo, a valorização do seu patrimônio será mínima. É tudo uma questão de equilíbrio.

Exemplos de ativos para a estratégias alternativas:

- Criptomoedas

- Derivativos

- Forex

- Fundo de Private Equity

- Fundo de Venture Capital

- Fundo de Direitos Creditórios

- Finanças descentralizadas (DeFi)

- COE

- Investimentos esportivos

- Crowdfunding

4. Compreenda a importância da diversificação

Com base nas estratégias do tópico anterior — e considerando o seu perfil de investidor —, você deve então definir qual será a alocação em cada uma dessas categorias. Aqui, é essencial utilizar da diversificação dos seus investimentos.

Com base nas estratégias do tópico anterior — e considerando o seu perfil de investidor —, você deve então definir qual será a alocação em cada uma dessas categorias. Aqui, é essencial utilizar da diversificação dos seus investimentos.

A diversificação consiste em utilizar diferentes estratégias de modo a reduzir o risco. Quando a economia está em um bom momento, por exemplo, a bolsa brasileira tende a performar bem. Já em períodos de crise e recessão, os investidores buscam economias mais seguras — como a bolsa americana ou o dólar.

Portanto, a função da diversificação é mitigar os riscos da sua carteira de investimentos. Se eu tenho 100% do meu capital na bolsa de valores, preciso estar disposto a aceitar perdas significativas no curto prazo. As quedas são menores, na sua totalidade, para quem tem outras classes de ativos por meio de um portfólio bem distribuído.

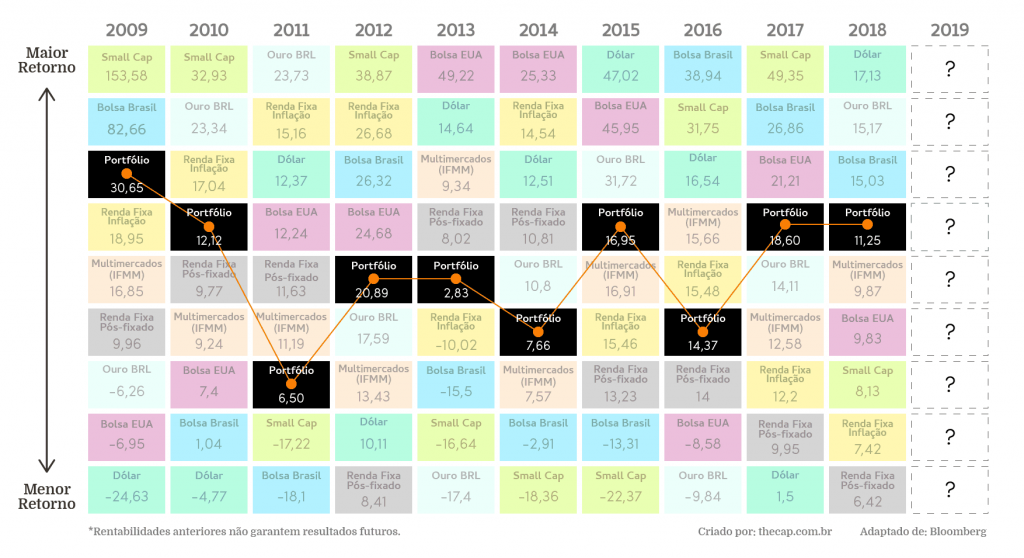

Para que a importância da diversificação fique mais clara, veja abaixo o gráfico que encontramos neste artigo do The Cap Finanças. Ela ilustra perfeitamente o benefício da diversificação dos nossos investimentos, mantendo os resultados mais equilibrados. Observe como as classes de destaque mudam ano após ano, mas a diversificação se mantém no meio do caminho.

5. Organize a alocação por classe de ativo

Juntando os dois tópicos anteriores, podemos partir então para a nossa alocação. Não há um modo apenas de realizar esse processo. Eu recomendo, inclusive, que você repense a alocação a cada seis meses. Afinal, nós evoluímos como investidores e os nossos objetivos mudam. Portanto, nada mais justo que revisar a estratégia periodicamente.

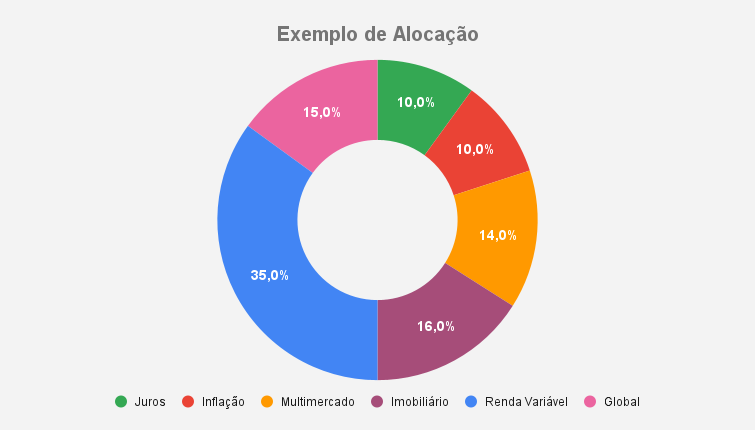

Pensando na diversificação e no seu perfil de investidor, você deve selecionar qual o percentual do seu patrimônio estará em cada classe de ativos. Veja abaixo um exemplo de alocação para o perfil agressivo. Mais de 50% do patrimônio está em renda variável, mas de maneira diversificada.

Note ainda que não há obrigatoriedade de usar todas as classes de ativos. Você é um investidor conservador e tem pavor do mercado de ações? Sem problemas! Monte a carteira respeitando o seu perfil, sem adicionar renda variável à carteira. No entanto, tente sempre mesclar as estratégias para alcançar um melhor resultado.

Uma dúvida que costuma surgir nessa etapa é sobre concentração em uma classe de ativos. “Poxa, se eu acredito no mercado de ações não deveria ter 100% nele?“. Em tese sim! No entanto, a capacidade do ser humano de prever o “melhor investimento” é limitada — e historicamente ruim. Portanto, a diversificação é uma ferramenta de proteção. No longo prazo, ela compensa.

6. Escolha os ativos nos quais você deseja investir

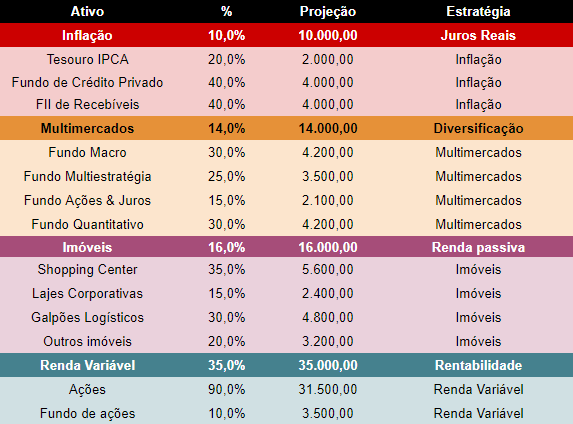

Agora sim! Alocação organizada, é hora de escolher os ativos do mercado financeiro. Aqui, deixo mais uma dica: monte uma estratificação da sua estratégia, facilitando a escolha dos produtos. Lembrando que, toda essa etapa, deve desconsiderar um valor de segurança para sua reserva de emergência, ok?

A tabela abaixo ilustra brevemente como isso funciona. Ela simula uma alocação hipotética de R$100.000. Veja então como podemos diversificar os produtos dentro de cada estratégia:

- No caso da inflação, por exemplo, houve uma divisão entre três produtos. Foram eles: títulos públicos, fundo de investimentos e um fundo imobiliário de papel.

- Os fundos multimercados possuem estratégias distintas. É, portanto, essencial montar algo que se complemente. É o que acontece ao juntar, por exemplo, um fundo macro com outro quantitativo na sua carteira.

- No caso dos fundos imobiliários, podemos organizar uma diversificação por segmentos. Shoppings, escritórios e galpões logísticos são mais comuns no Brasil. No entanto, também temos agências bancárias, hospitais, educacionais, entre outros.

7. Acompanhe a sua carteira de investimentos

Pronto! Agora você já tem a sua carteira finalizada e basta fazer os aportes nas proporções definidas. Após esse processo, devemos sempre acompanhar os investimentos periodicamente. Não recomendo algo diário. Só vai gerar estresse e irritação. No entanto, é bem viável olhar mensalmente como estão os resultados.

Pronto! Agora você já tem a sua carteira finalizada e basta fazer os aportes nas proporções definidas. Após esse processo, devemos sempre acompanhar os investimentos periodicamente. Não recomendo algo diário. Só vai gerar estresse e irritação. No entanto, é bem viável olhar mensalmente como estão os resultados.

Além disso, não fique preso aos percentuais exatos do seu portfólio. Conforme o mercado financeiro funciona, eles vão se alterar. O seu objetivo então será ajustar a carteira periodicamente. Isso pode ser feito de duas maneiras:

- Realizando novos aportes (novos investimentos). Se for o caminho escolhido, sugiro que você adicione capital onde está abaixo do que gostaria, equilibrando o seu portfólio.

- Vendendo posições que se valorizaram muito, de modo a manter as proporções adequadas. Evite fazer isso com frequência, pois pode atrapalhar o desempenho da sua rentabilidade. Crie regras como a cada seis meses ou então sempre que a distorção superar a casa dos 10%, por exemplo.

Veja que, ao fazer esse processo simples, você estará na direção oposta da maioria dos investidores. Enquanto eles investem em momentos de otimismo e vendem assustados nas quedas, nós fazemos o cenário contrário: investimos na baixa e vendemos na alta. Não é intuitivo, mas produz resultados maravilhosos. Pense nisso! =)

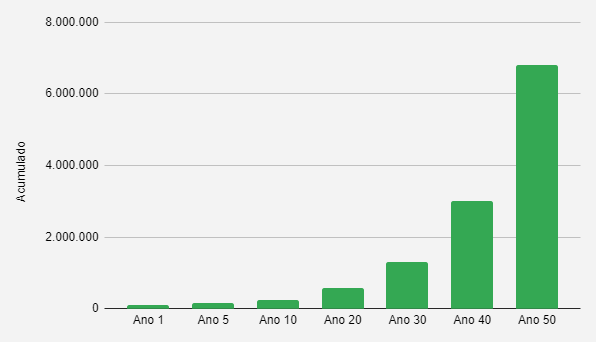

Ademais, o efeito dos juros compostos é poderoso. Veja no gráfico abaixo o efeito da nossa carteira simulada de R$100.000 ao longo de 50 anos. Considerei uma rentabilidade média de 8,5% ao ano com aportes mensais de 100 reais — o que não é nenhum absurdo, ainda mais no Brasil em que as taxas de juros não costumam ser baixas. O crescimento é exponencial, mas exige paciência por parte do investidor.

3 dicas para montar uma carteira de investimentos

Para encerrar esse material, aproveito para deixar três dicas simples, mas eficazes, para a realização desse processo. Eu poderia dar muitas outras, mas acredito que ao longo do curso elas já foram compartilhadas. A montagem da carteira, afinal, é somente a “cereja do bolo” dos nossos investimentos.

1. Não olhe apenas para rentabilidade

Um erro muito comum entre investidores iniciantes é olhar apenas para a rentabilidade. Infelizmente, boa parte dos brasileiros não possuem uma educação financeira e acreditam que escolher um investimento é simplesmente selecionar o maior resultado. Esse é um erro que você não pode cometer.

Um erro muito comum entre investidores iniciantes é olhar apenas para a rentabilidade. Infelizmente, boa parte dos brasileiros não possuem uma educação financeira e acreditam que escolher um investimento é simplesmente selecionar o maior resultado. Esse é um erro que você não pode cometer.

Em primeiro lugar, rentabilidade passada não representa garantia de resultados futuros. Além disso, é preciso entender o que foi feito para gerar aquele resultado. Um fundo de inflação, por exemplo, vai ter ótimos resultados quando a economia flui e os preços aumentam. No entanto, o cenário muda conforme o Banco Central aperta as taxas de juros. Portanto, é essencial entender a estratégia para tomar boas decisões de investimentos.

Finalmente, olhar apenas para a rentabilidade faz com que o investidor ignore os riscos dos ativos. Gosto muito do caso de um fundo imobiliário (XPCM11) que ilustra perfeitamente a situação. Por anos, ele foi destaque no setor. No entanto, tinha apenas um locatário em seu imóvel, que era a Petrobrás. A saída da empresa gerou uma queda acima de 40% na cota do fundo, além de deixar o cotista sem rendimentos até um novo inquilino.

2. Investir é um trabalho de longo prazo

Outro problema que vejo com frequência entre investidores é uma certa pressa para colher resultados. Como mostrei agora pouco, a paciência é um elemento fundamental para que você possa encontrar seus lucros. O foco, portanto, deve estar no longo prazo.

Outro problema que vejo com frequência entre investidores é uma certa pressa para colher resultados. Como mostrei agora pouco, a paciência é um elemento fundamental para que você possa encontrar seus lucros. O foco, portanto, deve estar no longo prazo.

Além disso, evite comportamentos muito ansiosos. É comum encontrar quem queira multiplicar rapidamente o seu patrimônio e acaba assumindo riscos muito altos nesse tipo de operação. Ou então tente seguir as “dicas” de algum canal no YouTube. Isso raramente funciona.

O ideal é que os seus investimentos sejam feitos de forma racional, entendendo o objetivo financeiro — aquele mesmo que você definiu lá no primeiro passo do tutorial. Compreenda a estratégia. Justifique a si mesmo cada ativo selecionado para a carteira. Essas são as melhores formas de investir de maneira correta.

Se você não tem tanta intimidade, hoje existem casas de research para ajudar o pequeno investidor. Elas são empresas que vendem assinaturas de carteira, incluindo carteiras recomendadas e acompanhamento. Assim, você fica sempre por dentro da estratégia e sem precisar assumir as taxas dos fundos de investimentos.

3. Não tente adivinhar o que vai acontecer

Por fim, evite tentar adivinhar o que vai acontecer no mercado financeiro. Isso é mera especulação e o acerto (ou erro) será fruto do acaso — e não da sua análise. O market timing, como é chamado esse tipo de comportamento, não costuma funcionar.

Como reforcei ao longo do artigo, a melhor forma de lidar com essa incerteza sobre o futuro dos nossos investimentos é a diversificação. Isso é especialmente positivo ao trabalhar com ativos com baixa correlação. Isto é, ter investimentos que se comportam de modo antagônico entre si.

Agora é com você! O nosso tutorial está finalizado e estou certo de que, ao seguir cada passo sugerido aqui, você será capaz de montar uma boa carteira de investimentos para o seu perfil de investidor. Boa sorte!

Deixar um comentário