Os fundos imobiliários (FII) estão entre os investimentos que mais crescem em interesse por parte dos investidores brasileiros. É o que mostram os números da categoria, em especial durante 2019, quando o número de pessoas que investem na modalidade mais do que dobrou.

Em parte, esse crescimento até demorou para acontecer considerando que, historicamente, há uma grande defesa de investimentos em imóveis no nosso país. E, se você pensa que o setor não é acessível para a sua realidade financeira eu tenho uma boa notícia: os fundos de investimentos imobiliários permitem que você, com pouco dinheiro, esteja exposto aos melhores imóveis do país.

Isso mesmo que você acabou de ler! Esse tipo de investimento é extremamente acessível e populariza o mercado de imóveis do país. No artigo de hoje, eu preparei um guia completo para que você possa conhecer, analisar e investir nos seus FIIs. Vamos lá!

O que são os fundos imobiliários?

Os fundos imobiliários pertencem ao universo dos fundos de investimentos. Isto é, os investidores destinam o seu dinheiro ao fundo e contam com um time de analistas especializado para a tomada de decisão em relação ao seu capital. A lógica é similar a um condomínio, com um “rateio” de acordo com a parcela aportada por cada participante.

No entanto, existem algumas diferenças em relação aos fundos de investimentos tradicionais. Uma delas é justamente o seu formato de atuação: os ativos são, necessariamente, relacionados ao setor imobiliário. Além disso, os FIIs são negociados na Bolsa de Valores, assim como as ações.

Outro ponto muito importante é que os fundos imobiliários devem, mensalmente, compartilhar com seus cotistas ao menos 95% do lucro apurado. Ou seja, é um formato em que há geração de fluxo de caixa mensal. Em outras palavras, podemos dizer que se converte em uma boa porta de entrada na renda variável para quem ainda não usa da categoria.

FIIs: renda fixa ou renda variável?

Embora existam muitos comentários acerca da proximidade com a renda fixa em função da distribuição mensal de rendimentos, os fundos imobiliários possuem cotas negociadas na Bolsa de Valores. Isso representa, entre outros fatores, que a precificação delas varia de acordo com o “humor” dos investidores.

É importante esclarecer este ponto para que você não se empolgue com a categoria e se exponha mais do que deveria em um produto de renda variável. Por mais que os rendimentos representem sim um fluxo de caixa mensal, o seu investimento pode sofrer com as oscilações e, inclusive, gerar prejuízo no curto prazo.

Veja, logo abaixo, um exemplo de precificação das cotas do XP Malls FII (XPML11), um fundo de investimentos de shopping center, durante o ano de 2021. Se você comprasse cotas em 7 de janeiro, teria um prejuízo de 4,31% ainda que o fundo pague rendimentos ao longo deste período.

É claro que, assim como qualquer investimento, esse prejuízo é “teórico”. Ou seja, você não perdeu esse dinheiro até que realize a venda do ativo. Contudo, é importante compreender o cenário. Isso porque, caso precise do dinheiro, poderá se ver obrigado a resgatar o investimento com prejuízo.

Quais são as vantagens dos fundos imobiliários?

Pessoalmente, entendo que existem inúmeras vantagens de investir nos fundos imobiliários. A maior delas é a acessibilidade ao setor imobiliário. Como sabemos, a aquisição de imóveis é uma exclusividade de uma parcela restrita da nossa população. O motivo? Os altos custos de aquisição.

Pessoalmente, entendo que existem inúmeras vantagens de investir nos fundos imobiliários. A maior delas é a acessibilidade ao setor imobiliário. Como sabemos, a aquisição de imóveis é uma exclusividade de uma parcela restrita da nossa população. O motivo? Os altos custos de aquisição.

Os FIIs modificam totalmente esse cenário. A maioria dos fundos possuem cotas na faixa de R$100. Isso significa que, com um dinheiro infinitamente menor, nós conseguimos nos posicionar em excelentes imóveis e explorar a renda gerada por eles.

Outro ponto relevante é a liquidez. Se você tem um apartamento e resolve vendê-lo, muito provavelmente terá alguma dificuldade no processo. Não é fácil comercializar esse tipo de ativo. No caso dos FIIs, contudo, diariamente existem milhares de investidores negociando suas cotas.

Por fim, podemos mencionar ainda algumas vantagens interessantes da categoria de fundos de investimentos como um todo: a gestão profissional oferecida e uma grande facilidade de diversificar investimentos — veremos que os fundos imobiliários oferecem diversas classificações aos investidores.

Quais são os riscos dos fundos imobiliários?

Todo investimentos tem seus prós, mas também tem seus contras. Não é diferente para os FIIs: existem riscos que devem ser monitorados pelo investidor. O primeiro deles, como já adiantei, é a variação de preço das cotas. Por se tratar de um produto de renda variável, as oscilações serão constantes no seu patrimônio.

Todo investimentos tem seus prós, mas também tem seus contras. Não é diferente para os FIIs: existem riscos que devem ser monitorados pelo investidor. O primeiro deles, como já adiantei, é a variação de preço das cotas. Por se tratar de um produto de renda variável, as oscilações serão constantes no seu patrimônio.

Além disso, existem os riscos comuns ao mercado de investimentos como risco de crédito, risco de liquidez, risco de mercado e, no caso de imóveis físicos, ainda questões regulatórias, de apropriação ou mesmo de acidentes.

É necessário ainda ficar de olho em possíveis conflitos de interesses. Gestores podem ser também inquilinos dos seus imóveis. Não é, necessariamente, ruim. No entanto, é mais uma questão para o investidor ficar de olho.

Quais são os custos dos fundos imobiliários?

Já vimos que o preço das cotas dos fundos imobiliários é bastante acessível para diversos níveis de investidores. Mas quais são os custos que precisamos aceitar na hora dos investimentos na categoria? Abaixo, listei os principais.

- Taxa de Administração: é uma parcela dos rendimentos que é paga para a gestão do fundo. É uma espécie de pagamento pelo trabalho dos gestores. Geralmente é calculada em função do valor de mercado do FII, mas pode variar.

- Taxa de Performance: todo fundo de investimentos possui um indicador de referência (benchmark) para monitorar resultados. Se os lucros forem muito acima do projetado, a gestão pode cobrar uma taxa adicional de performance. Como só é cobrada em casos de ótimos resultados, podemos encará-la como um incentivo ao time de gestão.

- Custo de Corretagem: cada vez mais rara, essa taxa se refere a uma cobrança da corretora para cada ordem de compra ou venda dos FIIs. Boa parte das empresas já isenta o investidor desta taxa hoje em dia.

- Custo com Emolumentos: esse é o nome das taxas cobradas pela Bolsa de Valores (B3) pela realização do serviço e pela liquidação dos ativos. É um custo bem reduzido (na média, algo próximo a 0,03% ao ano), mas em que não há isenção. O investidor pode verificar os valores nas notas de corretagem.

Quais são as estratégias dos fundos imobiliários?

Apesar de todos os fundos imobiliários pertencerem a um mesmo setor, existem diferentes estratégias que podem ser oferecidas aos cotistas. É muito importante que você as entenda para investir com segurança e ciente dos riscos.

- Geração de renda: são fundos de investimentos que compram imóveis físicos para gerar renda por meio da cobrança de aluguel. Os ativos podem ser shoppings, escritórios, hospitais, universidades, hotéis, galpões logísticos, entre outros. São chamados de fundos de tijolo.

- Títulos Mobiliários: neste grupo, os fundos de investimentos passam a usar de títulos associados ao setor imobiliário. É o caso das Letras de Crédito Imobiliário (LCI) ou dos Certificados de Recebíveis Imobiliários (CRI). São chamados de fundos de papel.

- Desenvolvimento: em alguns casos, os FIIs podem trabalhar com o desenvolvimento de imóveis físicos. Esse é o nome dado ao processo de construir o próprio imóvel e, posteriormente, utilizá-lo para gerar renda via locações ou mesmo vendê-lo. Pela maior incerteza do uso do ativo durante a construção, o risco é maior nesta categoria.

- Fundos de fundos (FOF): por fim, essa é uma categoria de fundo imobiliário que investe em outros FIIs. Portanto, o trabalho da gestão é selecionar os ativos da categoria que oferecem boas oportunidades. Permite uma fácil diversificação ao investidor.

Quais são os tipos de fundos imobiliários?

Um aspecto muito bacana do mercado de fundos imobiliários está na sua tipologia. Existem, afinal, diversas categorias de FIIs nas quais podemos investir. E cada segmento possui as suas próprias características. Neste tópico, portanto, vou apresentar brevemente as classificações mais comuns e o que você deve se atentar em cada uma delas.

Shopping center

Os fundos de shoppings são considerados um dos setores mais seguros da categoria de FIIs. Isso porque, na sua própria estrutura, existe uma excelente variedade de setores que compõem os seus imóveis. Você encontrará lojistas de serviços, vestuários, cosméticos, alimentação, entre outros.

Os fundos de shoppings são considerados um dos setores mais seguros da categoria de FIIs. Isso porque, na sua própria estrutura, existe uma excelente variedade de setores que compõem os seus imóveis. Você encontrará lojistas de serviços, vestuários, cosméticos, alimentação, entre outros.

Os contratos são outro ponto positivo para o cotista. Geralmente, ele se divide em uma cobrança fixa e outra parte com um percentual sobre o faturamento. O lojista deve pagar o que for maior entre os dois.

Além disso, os shoppings oferecem alguns indicadores que permitem uma análise do seu desempenho por parte dos investidores. Como as operações são majoritariamente de varejo, é muito importante que seja feito um comparativo sempre do mesmo mês por conta de sazonalidade. Veja alguns exemplos:

- Vendas totais: reflete o volume total de vendas do shopping, independente de movimentações, reformas ou ampliações.

- SSS: abreviação para Same Store Sales, reflete o crescimento de vendas das mesmas lojas, nos mesmos pontos comerciais. Novos lojistas não entram no cálculo.

- SSR: abreviação para Same Store Rent, representa o aumento de receitas com cobrança de aluguel das mesmas lojas, nos mesmos ponto comerciais.

- Fluxo de veículos: é um relatório de tráfego de veículos no shopping. Representa tanto o fluxo de pessoas em circulação, como as receitas com cobrança de estacionamento.

Lajes corporativas

As lajes corporativas são os grandes escritórios, geralmente locadas para empresas (de startups até multinacionais) realizarem suas atividades tradicionais. Neste sentido, é fundamental que estejam em bons pontos comerciais.

As lajes corporativas são os grandes escritórios, geralmente locadas para empresas (de startups até multinacionais) realizarem suas atividades tradicionais. Neste sentido, é fundamental que estejam em bons pontos comerciais.

O maior risco para o segmento é o crescimento do home office. O trabalho em casa já é uma realidade para muitos negócios e tende a crescer ainda mais. No entanto, isso não significa que os escritórios vão deixar de existir. É preciso ter calma para analisar o setor corporativo.

Considerando todo cenário para os escritórios, temos então o foco empresarial. Desta forma, alguns fatores de análise sobre os imóveis são fundamentais como:

- Localização em grandes centros

- Adaptabilidade para cada negócio

- Estrutura condominial e estacionamento

- Qualidade de avaliação do imóvel (rating)

Os maiores cuidados aqui estão sobre os contratos, geralmente típicos. Desta forma, o investidor deve dedicar atenção especial aos vencimentos dos instrumentos ou mesmo para os ciclos econômicos, que podem trazer um cenário melhor ou pior para cada segmento empresarial.

Galpões logísticos

Fechando o trio mais relevante entre os fundo de tijolos, temos ainda os galpões logísticos. Essas são estruturas utilizadas pelas empresas para armazenamento de produtos e distribuição de entregas. Por esse motivo, é fundamental que os imóveis tenham fácil acesso às rodovias. Esse cenário, afinal, facilita a circulação.

Fechando o trio mais relevante entre os fundo de tijolos, temos ainda os galpões logísticos. Essas são estruturas utilizadas pelas empresas para armazenamento de produtos e distribuição de entregas. Por esse motivo, é fundamental que os imóveis tenham fácil acesso às rodovias. Esse cenário, afinal, facilita a circulação.

As estruturas logísticas também exigem algum grau de personalização para a atividade da companhia. Sendo assim, os contratos costumam ser longos e atípicos, protegendo ambas as partes. O crescimento do e-commerce é positivo para os galpões logísticos.

O grande desafio do segmento está no equilíbrio entre acessar rapidamente as rodovias, mas sem se afastar dos grandes centros. Aqui temos, afinal, o maior volume de pessoas. Portanto, considerando a velocidade de entregas, é essencial estar perto desses espaços.

Agências bancárias

Os fundos de agências bancárias já foram os queridinhos dos investidores. O motivo é simples: os altos rendimentos pagos pelos FIIs. Isso porque os seus locatários são justamente os bancos. Além da ótima capacidade de pagamentos, são empresas com excelente perfil de crédito.

Os fundos de agências bancárias já foram os queridinhos dos investidores. O motivo é simples: os altos rendimentos pagos pelos FIIs. Isso porque os seus locatários são justamente os bancos. Além da ótima capacidade de pagamentos, são empresas com excelente perfil de crédito.

No entanto, nos dias atuais, o crescimento de agências digitais e redução de custos deste tipo de negócio coloca em risco as renovações de agências físicas. É algo a monitorar, caso você tenha ou pense em investir no segmento apenas pelos indicadores de rentabilidade.

Outros fundos de tijolos

Além desses quatro tipos mencionados anteriormente, temos no mercado de fundos imobiliários uma série de outras categorias. Em muitas delas, as opções de FIIs são restritos, sendo dois, três ou quatro fundos disponíveis.

De qualquer forma, vale a pena elencar, pois são opções utilizáveis na formulação da sua carteira. Esses são os demais tipos de fundos imobiliários que atuam com estratégia de adquirir imóveis para explorar aluguéis (estratégia geração de renda):

- Educacionais: como o nome sugere, os fundos educacionais costumam focar seus investimentos em universidades. É o caso do Ibmec e do Insper, duas faculdades renomadas e que possuem como proprietários dois fundos imobiliários diferentes. O risco para o futuro é o crescimento do EAD e dos cursos online.

- Hospitais: para quem gosta do setor de saúde, os fundos de hospitais podem ser uma boa escolha. O Hospital São Luiz e o Hospital da Criança são dois exemplos de imóveis da categoria que pertencem aos FIIs. Os maiores riscos são a dificuldade em flexibilizar o uso em caso de saída do locatário e a função social (será difícil seguir com uma ação de despejo, se necessária). Por outro lado, é uma atividade essencial e, portanto, com baixa exposição ao ciclo econômico.

- Hotéis: esses fundos atuam comprando participação em hotéis ou por meio de compra e venda de flats. Pela atividade altamente exposta ao ciclo econômico, acaba por apresentar alta sazonalidade em suas receitas. Os fundos de hotéis também oferecem um indicador exclusivo, o RevPAR (receita de hospedagem por quarto livre).

- Varejo: já os fundos de varejo são aqueles FIIs que possuem participação em imóveis cuja finalidade é uma operação comercial. É o caso de supermercados, por exemplo.

Recebíveis imobiliários

Os fundos de recebíveis imobiliários também são chamados de papéis. Tudo isso porque, ao contrário dos fundos que vimos até aqui, eles não trabalham com imóveis físicos. O objetivo dessa categoria é investir em títulos do setor imobiliário.

Para esse objetivo, ao contrário dos fundos de tijolos, não há uso de imóveis físicos diretamente com a cobrança de aluguel, mas sim a negociação dos títulos do setor imobiliário (ou aguardar o pagamento na data de vencimento). Esses são os dois ativos mais comuns para a estratégia:

- Certificados de Recebíveis Imobiliários (CRI): são emitidos pelo mercado privado. É uma operação que visa captar receitas dos investidores para financiar a atividade de construtoras, antecipando o recebimento de uma comercialização.

- Letras de Crédito Imobiliárias (LCI): também atrelado ao setor imobiliário, a LCI tem a diferença de ser emitida pelos bancos. Como possuem proteção do Fundo Garantidor de Crédito, geralmente possuem taxas menos atrativas.

Outro ponto importante é que um fundo de papel pode trabalhar com dois perfis distintos. O primeiro é composto pela empresas com ótimo perfil de crédito, oferecendo baixo risco de calote, mas menor rentabilidade (High Grade). Já para títulos emitidos por companhias mais arriscadas, as rentabilidades são mais atrativas (High Yield).

Entre os pontos negativos, posso destacar dois. O primeiro é a falsa sensação que alguns investidores possuem de que se trata de um investimento “seguro”. Lembre-se: fundos imobiliários pertencem à renda variável. Além disso, há dificuldade de crescer o patrimônio. Os ganhos dos títulos, afinal, são distribuídos aos cotistas.

Fundos de desenvolvimento

Como vimos no tópico de estratégias, os fundos de desenvolvimento são responsáveis por assumir o papel das construtoras. Ou seja, eles mesmos é quem vão construir os imóveis usando dos investimentos dos cotistas em caixa.

Por esse motivo, são fundos com maior risco. Podemos mencionar o atraso nas obras ou a dificuldade de comercialização do imóvel como exemplos disso. Esse maior risco, contudo, pode se traduzir também em melhor rentabilidade para os cotistas.

Uma vez que o projeto em desenvolvimento esteja pronto, o imóvel pode ser usado para duas finalidades diferentes:

- Renda: nesta estratégia, o fundo passa a explorar a cobrança de aluguel pela locação do espaço, assim como a estratégia de geração de renda.

- Venda: em algumas situações, o fundo pode optar pela comercialização do imóvel. Aqui, o lucro vem da venda, sem cobrar aluguéis para essa finalidade.

Outro aspecto importante é que, durante as obras do imóvel, não há geração de renda. Os fundos costumam reduzir o problema com a oferta de uma Renda Mínima Garantia (RMG). Trata-se de um pagamento mensal, assim como os rendimentos tradicionais. O problema é que essa quantia é originada da captação do fundo (e não pela valorização do capital).

Fundos de fundos

Por fim, ainda temos os fundos de fundos (FOFs) que se caracterizam por investir em outros FIIs. A grande vantagem aqui, além de ter um time de gestão especialista escolhendo os melhores fundos para você investir, é o acesso à diversificação do setor imobiliário.

Por outro lado, os FOFs também trazem pontos negativos. O maior deles é uma duplicação de taxas. Você paga tanto a taxa de administração do FOF, como também dos fundos imobiliários nos quais ele investe. Além disso, também não tem poder de decisão sobre os FIIs em que você vai investir neste formato.

Como analisar fundos imobiliários?

Agora que você já aprendeu o que são os fundos imobiliários e quais são as principais estratégias aplicáveis no setor de imóveis, resta a grande pergunta: como escolher os melhores FIIs para investir? É o que vamos aprender a partir de agora, para finalizar o nosso guia da categoria.

Em primeiro lugar, você deve saber que precisamos dividir a análise dos FIIs em dois grandes grupos. A primeira dela, mais fácil, é olhar para indicadores. No entanto, números frios dizem pouco para a nossa tomada de decisão. Sendo assim, o processo requer uma análise qualitativa.

Vamos então entender melhor tudo que você pode avaliar antes de investir em um fundo imobiliário.

Dividend Yield (DY)

O primeiro indicador que podemos analisar nos fundos imobiliários é o Dividend Yield. Ele nos mostra o retorno percentual dos rendimentos distribuídos ao longo de diferentes períodos por um FII. Em tese, quanto maior, melhor. No entanto, é preciso cuidado para não cometer um erro básico dos investidores iniciantes: olhar apenas para o DY.

O primeiro indicador que podemos analisar nos fundos imobiliários é o Dividend Yield. Ele nos mostra o retorno percentual dos rendimentos distribuídos ao longo de diferentes períodos por um FII. Em tese, quanto maior, melhor. No entanto, é preciso cuidado para não cometer um erro básico dos investidores iniciantes: olhar apenas para o DY.

Isso acontece porque, como sabemos, risco e retorno caminham juntos. Ou seja, altos rendimentos podem ocultar problemas. É o que aconteceu com o XPCM11. O fundo por anos liderou a lista de indicadores, pois tinha um ativo locado para a Petrobrás. Quando ela optou por sair do imóvel, causou a perda da totalidade da receita, além de derrubar a cota do ativo.

Outro ponto importante é analisar o indicador em horizontes temporais longos. O Dividend Yield de um mês isolado pode conter um fato não recorrente como a venda de um imóvel, o recebimento de uma multa ou mesmo o pagamento de aluguel antecipado.

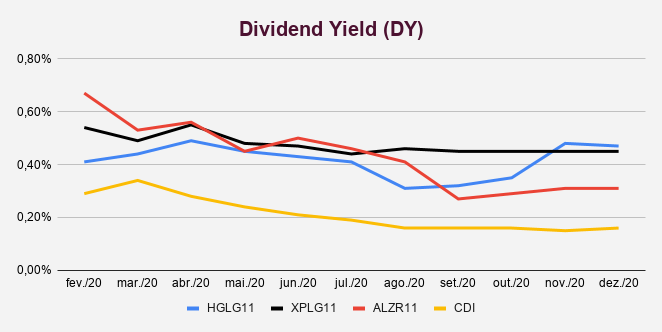

Por fim, busque sempre fazer alguns comparativos entre os indicadores de fundo de um mesmo setor, como fiz na imagem abaixo com três FIIs de galpões logísticos. Gosto também de comparar com o CDI para entender se o risco foi compensado em relação a investimentos seguros de renda fixa.

Vacância

Outro indicador muito importante dos fundos imobiliários é a vacância. Ele representa o total de área vaga de um imóvel que, afinal, significa o espaço de um FII que está inutilizado. Apesar disso, a análise de vacância deve ser dividida em duas partes.

Outro indicador muito importante dos fundos imobiliários é a vacância. Ele representa o total de área vaga de um imóvel que, afinal, significa o espaço de um FII que está inutilizado. Apesar disso, a análise de vacância deve ser dividida em duas partes.

Isso acontece porque um locatário pode sair do imóvel, mas ter uma multa para pagar. Ou seja, aquele espaço ainda vai gerar renda por um tempo. É por isso que dividimos a avaliação da vacância em dois grandes grupos. São eles:

- Vacância física: imóvel sem ocupação.

- Vacância financeira: imóvel sem renda.

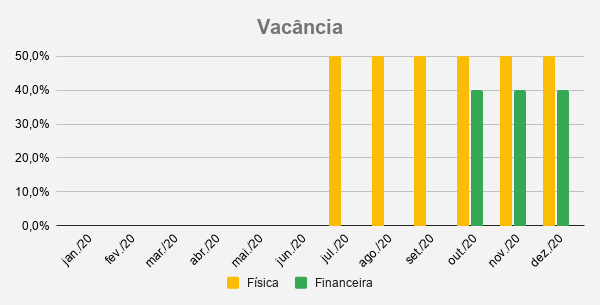

Para que você entenda, imagine um fundo de escritórios que tenha dois locatários, cada um com 50% do espaço físico. No entanto, o primeiro possui um aluguel de R$20.000 e o outro de R$30.000. Considere ainda que no dia 30 de junho, o primeiro locatário opte pela saída com uma multa equivalente a três meses de aluguel.

O gráfico abaixo ilustra a situação que acabei de escrever. Ou seja, a partir de julho o fundo tinha vacância física. No entanto, o imóvel ainda manteve as receitas por três meses.

Preço/Valor Patrimonial

Um indicador simples, mas útil na análise do preço de um fundo imobiliário é o P/VP (Preço/Valor Patrimonial). O conceito da métrica é bem explicativo: avaliar o preço da cota sobre o valor patrimonial por cota de um fundo.

Um indicador simples, mas útil na análise do preço de um fundo imobiliário é o P/VP (Preço/Valor Patrimonial). O conceito da métrica é bem explicativo: avaliar o preço da cota sobre o valor patrimonial por cota de um fundo.

Importante mencionar que o indicador, embora seja útil, possui limitações relevantes. A começar pelo fato de que nem sempre o valor patrimonial está atualizado. Há também um fator subjetivo em questão: o preço da cota nem sempre explica bem o que acontece com o fundo. Um fundo pode estar barato porque possui problemas estruturais, por exemplo.

Para calcular o P/VP de um fundo imobiliário é muito fácil. Você deve, afinal, apenas dividir o preço da cota pelo valor patrimonial por cota do FII. Esse cálculo então apresentará um número. E esse resultado pode apresentar um desses três cenários:

- P/VP > 1,0: representa que o preço da cota é superior ao “valor justo”. Logo, o fundo é negociado com ágio e está caro.

- P/VP = 1,0: representa que o preço da cota é igual ao “valor justo”. Logo, o fundo é negociado com ágio e está caro.

- P/VP < 1,0: representa que o preço da cota é inferior ao “valor justo”. Logo, o fundo é negociado com deságio e está barato.

Inadimplência

Seguindo a passagem pelos indicadores, o próximo item que você deve dedicar uma atenção especial é a inadimplência. Ou seja, os locatários que não estão cumprindo com os pagamentos do seu aluguel (ou, no caso dos fundos de papel, que deram calote).

Seguindo a passagem pelos indicadores, o próximo item que você deve dedicar uma atenção especial é a inadimplência. Ou seja, os locatários que não estão cumprindo com os pagamentos do seu aluguel (ou, no caso dos fundos de papel, que deram calote).

Aqui, precisamos avaliar o desempenho histórico do fundo. É comum que os locatários deixem de pagar seus aluguéis? Como é o trabalho de cobrança do time de gestão? Qual é o resultado de inadimplência dos seus fundos pares?

Neste ponto, um fundo com mais de um inquilino terá vantagem (e será mais protegido). Neste caso, a inadimplência é mais controlada e um calote não afeta tanto o resultado do fundo. É um caso diferente de um FII com apenas um locatário.

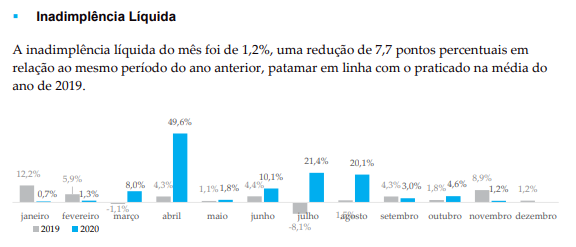

Veja abaixo o histórico do VISC11, um fundo de shopping center.

Gestão do fundo

Passando agora para alguns pontos mais qualitativos, a primeira coisa a observar é a qualidade da empresa que faz a gestão do fundo imobiliário em questão. Isso porque cada fundo terá uma gestão diferente e é vital para o investidor compreender a estratégia da companhia.

Passando agora para alguns pontos mais qualitativos, a primeira coisa a observar é a qualidade da empresa que faz a gestão do fundo imobiliário em questão. Isso porque cada fundo terá uma gestão diferente e é vital para o investidor compreender a estratégia da companhia.

Uma das melhores formas de acompanhar a gestão é por meio dos relatórios gerenciais. Por regra, eles possuem uma série de informações relevantes. Além de indicadores e acompanhamento dos imóveis, esses documentos contém uma mensagem da gestora do FII.

Aqui, existem diversos aspectos nos quais você pode basear a sua análise. Veja abaixo alguns exemplos:

- Qual é o histórico da gestora no mercado financeiro?

- A gestora tem outros fundos imobiliários? Qual é o desempenho?

- No site oficial da gestora o fundo tem destaque ou fica escondido?

- Como é a qualidade dos relatórios gerenciais?

- Qual é o relacionamento com os locatários?

Ativos do fundo

Por fim, mas talvez mais importante do que todos os outros fatores, está a análise qualitativa sobre os ativos (imóveis, papéis ou outros FIIs) do fundo que você está analisando. Esse é justamente o diferencial dos grandes investidores: eles realmente entendem a estratégia do fundo.

Por fim, mas talvez mais importante do que todos os outros fatores, está a análise qualitativa sobre os ativos (imóveis, papéis ou outros FIIs) do fundo que você está analisando. Esse é justamente o diferencial dos grandes investidores: eles realmente entendem a estratégia do fundo.

Neste aspecto, também posso recomendar alguns pontos para você avaliar. São eles:

- Localização: verifique onde estão posicionados os imóveis do fundo. Veja, não apenas onde eles ficam, mas se o posicionamento é estratégico. Galpões logísticos, por exemplo, precisam estar próximos a rodovias. Faça esse tipo de avaliação e seja criterioso.

- Diversificação: ainda sobre os imóveis, como é a diversificação do fundo? Tem apenas um ativo ou vários? Se são vários, há diversificação geográfica também? São questões importantes pensando na redução de riscos.

- Locatários: não basta ter bons imóveis se os locatários possuem um péssimo perfil de crédito. Aproveite os relatórios para checar quem são os inquilinos e a quais setores eles pertencem. Um investidor de fundos imobiliários precisa se atentar aos detalhes para proteger suas cotas.

- Contratos: não deixe de avaliar também os contratos do fundo. Os prazos de vencimento estão próximos? Como está o fluxo de ações renovatórias? A gestão posiciona os cotistas sobre o que fará em caso de saída do inquilino? Tudo isso deve ser respondido antes de um aporte financeiro.

- Riscos: por fim, pense ainda em potenciais riscos para a estratégia do fundo. Saber o que pode atrapalhar os seus resultados é essencial para evitar investimentos ruins.

Gostou de aprender sobre fundos imobiliários?

Ufa! Chegamos ao fim desse guia completo sobre fundos imobiliários. Eu espero, de verdade, que esse conteúdo tenha contribuído para você conhecer esse formato de investimentos e que, caso faça sentido para o seu perfil de investidor, você esteja apto a fazer suas próprias análises sobre a categoria.

Para finalizar, gostaria de lembrar que os vídeos que estão neste artigo fazem parte do meu treinamento gratuito Conexão Finanças. Por lá, abordo muitos outros assuntos que podem ser interessantes para quem se interessa por finanças. Para conhecer, basta clicar no banner abaixo.

Deixar um comentário