Os fundos de investimentos estão entre os produtos financeiros favoritos dos investidores iniciantes. Motivos para isso não faltam. Estamos falando, afinal, de uma classe de ativos que oferece inúmeras facilidades para aqueles que não são grandes especialistas do mercado financeiro, mas querem ver o dinheiro valorizar.

Ao mesmo tempo, existem cuidados importantes a serem tomados antes de um aporte financeiro. Isso porque, da mesma forma que temos muitos benefícios para esse tipo de produto, há também a necessidade de saber escolher qual o melhor fundo para o seu objetivo. E, vale mencionar, o mercado financeiro tem inúmeros deles, com estratégias completamente distintas.

Hoje, portanto, o Conexão Freelancer vai te dar uma mãozinha para começar a investir em fundos de investimentos. E não se preocupe caso não faça ideia de como tudo funciona: o intuito deste artigo é ser um guia realmente completo sobre a categoria. Vamos lá!

O que são os fundos de investimentos?

Quem já estudou um pouco sobre o mercado financeiro muito provavelmente já escutou aquela clássica comparação entre os fundos de investimentos e os condomínios. Pois bem, também vamos usá-la aqui, pois se trata de uma analogia simples, mas extremamente eficaz para compreender o produto.

Quem já estudou um pouco sobre o mercado financeiro muito provavelmente já escutou aquela clássica comparação entre os fundos de investimentos e os condomínios. Pois bem, também vamos usá-la aqui, pois se trata de uma analogia simples, mas extremamente eficaz para compreender o produto.

Imagine que você seja proprietário de um apartamento. Como morador, você tem uma série de obrigações entre as quais está o pagamento da sua mensalidade condominial. Ela é uma taxa de rateio entre todos os condôminos para a realização de serviços de interesse comum como segurança ou limpeza, por exemplo.

Nos fundos de investimentos, a lógica é a mesma. Aqui, você pode investir o seu capital em conjunto com outras pessoas, cada qual com a sua participação nos lucros proporcional ao dinheiro investido. Cada pedaço do fundo é chamado de cota (e os investidores são os cotistas).

Além disso, o dinheiro será gerenciado por uma equipe profissional de investidores, chamada de time de gestão. Essa equipe deve ser remunerada pelos seus serviços, algo que acontece por meio da cobrança de uma taxa de administração.

Como funcionam os fundos de investimentos?

Para que os conceitos técnicos que acabei de te apresentar fiquem mais fáceis de assimilar, vamos então retomar a nossa analogia condominial. Cada elemento mencionado tem um paralelo muito objetivo, como destacado a seguir:

- Os “moradores” de um fundo de investimentos são chamados de cotistas.

- O seu apartamento é a sua propriedade. Nos fundos de investimentos, as propriedades são representadas por meio das cotas e representam a sua participação.

- Para o trabalho da gestão, há o pagamento de uma taxa de administração, assim como você pagaria a taxa condominial para serviços de interesses comuns.

- A administradora do condomínio é a responsável por gerenciar todo dinheiro e os pagamentos dos serviços. No ambiente dos fundos, essa função é do time de gestão.

- Por fim, temos as atividades do condomínio que se convertem em benefícios aos moradores. Nos fundos de investimentos, esse benefício comum é o lucro gerado.

Vale destacar que a estrutura dos fundos de investimentos é bem mais complexa do que uma simples relação entre investidor e gestora. Existem diversos participantes como o administrador (responsável pela burocracia rotineiro do fundo), o custodiante (quem faz a guarda dos ativos) ou o distribuidor (quem faz a intermediação entre os investidores e o produto, como as corretoras).

Quais são as vantagens dos fundos de investimentos?

Como mencionei no começo deste artigo, existem algumas vantagens bem atrativas para o investidor iniciante ao usar dos fundos de investimentos nos seus aportes financeiros.

Como mencionei no começo deste artigo, existem algumas vantagens bem atrativas para o investidor iniciante ao usar dos fundos de investimentos nos seus aportes financeiros.

A maior delas, claro, é justamente contar com um gestor profissional. Desta forma, você pode “terceirizar” a tomada de decisão sobre o seu dinheiro não apenas para um especialista, mas sim para um time de analistas com amplo conhecimento técnico. E esse cenário é, sem dúvidas, extremamente animador para quem não tem intimidade com o mercado financeiro.

Além disso, esse formato de investimento oferece maior tranquilidade. Como você terá um time de gestão cuidando do seu dinheiro, não há necessidade de um acompanhamento tão próximo dos ativos. Esse, aliás, é outro benefício: na maioria das vezes, com um único investimento, você terá seu capital distribuído em diversos produtos financeiros. A diversificação, portanto, é praticamente automática.

Por fim, outro ponto que costuma agradar os pequenos investidores é a acessibilidade da categoria. É claro que existem fundos selecionados para grandes investidores cujo investimento inicial é elevado. No entanto, hoje em dia temos diversos fundos de investimentos que aceitam cotistas a partir de R$100.

Quais são as desvantagens dos fundos de investimentos?

Da mesma forma que vários pontos positivos foram destacados, nenhum formato de investimento é livre dos seus pontos negativos. Não é diferente para os fundos de investimentos, a começar pelos seus custos.

Da mesma forma que vários pontos positivos foram destacados, nenhum formato de investimento é livre dos seus pontos negativos. Não é diferente para os fundos de investimentos, a começar pelos seus custos.

Como já mencionamos, ter acesso a um time de gestão tem seu preço: a taxa de administração, cobrada geralmente como um percentual para a realização de todo serviço profissional oferecido. Além disso, em alguns casos você pode ter que pagar uma taxa de performance também, que é um adicional sobre um resultado que supere a referência do fundo (benchmark).

Um ponto importante sobre a taxa de performance é que ela não é, necessariamente, ruim. Trata-se de um prêmio adicional para o gestor do fundo caso ele ofereça resultados acima da expectativa. Nada mais justo do que dividir a recompensa, concorda? Ademais, esse tipo de cobrança funciona como uma espécie de estímulo adicional.

Outro ponto de atenção sobre os fundos de investimentos está na baixa personalização. Se por um lado a gestão oferece tranquilidade para que você não precise acompanhar de perto os ativos selecionados, por outro você não tem como sugerir compras e vendas. Portanto, conforme você adquirir experiência, essa será uma limitação da categoria.

Não podemos esquecer ainda dos riscos dos fundos de investimentos, como o risco de crédito (o popular “calote” de títulos investidos pelo time de gestão), o risco de mercado (variação do preço dos ativos em função do cenário econômico) ou o risco de liquidez (prazo para que um resgate volte para sua conta).

Quais são os tipos de fundos de investimentos?

Engana-se quem pensa que colocar dinheiro em fundos de investimentos é sinônimo de entregar o seu capital para que os gestores façam o que bem entender. Todo fundo possui um regulamento, que é o seu documento oficial com normas e diretrizes do que os profissionais podem ou não fazer no mercado financeiro.

Ademais, é importante mencionar que a categoria é muito fiscalizada por entidades competentes. É o caso da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) e da CVM (Comissão de Valores Mobiliários).

No entanto, sabendo disso, em qual tipo de fundo de investimento é melhor investir? Tudo depende de qual é o seu objetivo enquanto investidor. A seguir, vamos mencionar brevemente as principais estratégias dos fundos de investimentos. Para facilitar a compreensão, agrupei por categoria. Vamos lá!

Fundos de investimentos de renda fixa

Nesta altura do campeonato, imagino que você já esteja craque em investimentos de renda fixa. Esses são aqueles ativos que ofereçam uma previsibilidades dos rendimentos aos investidores e, na maior parte das vezes, trazem maior segurança ao investidor. No entanto, não é uma regra: também existem produtos de renda fixa com alto risco.

Nesta altura do campeonato, imagino que você já esteja craque em investimentos de renda fixa. Esses são aqueles ativos que ofereçam uma previsibilidades dos rendimentos aos investidores e, na maior parte das vezes, trazem maior segurança ao investidor. No entanto, não é uma regra: também existem produtos de renda fixa com alto risco.

Nesta categoria, os gestores são obrigados a utilizar ao menos 95% do patrimônio em ativos de renda fixa. Ainda assim, eles podem variar suas estratégias em busca da relação entre segurança e rentabilidade. Veja alguns exemplos:

- Juros: como o nome já sugere, são títulos cuja remuneração está atrelada às taxas de juros. É o caso do Tesouro Selic (LFT), um ativo que acompanha a remuneração da Taxa Selic. Oferece boa segurança ao investidor já que segue as oscilações dos juros do Brasil.

- Inflação: da mesma forma, uma estratégia de inflação buscará títulos com rentabilidade indexada aos indicadores de inflação, como IPCA ou IGP-M. Essa categoria de investimento é boa para proteger o poder de compra do investidor, mas oferece maior risco em relação aos ativos atrelados aos juros.

- Crédito Privado: para pessoas mais arrojadas, os fundos de crédito privado buscam trabalhar com títulos de companhias privadas. É necessário que ao menos metade do patrimônio esteja neste grupo de ativo. O risco do fundo depende diretamente do perfil das empresas selecionadas.

Fundos de investimentos multimercados

O segundo grande grupo de fundos de investimentos é aquele em que não há uma classe de ativo definida para os investimentos. Nesta classificação, os gestores possuem liberdade para trabalhar com os produtos que julgarem como mais atrativos para o momento econômico.

O segundo grande grupo de fundos de investimentos é aquele em que não há uma classe de ativo definida para os investimentos. Nesta classificação, os gestores possuem liberdade para trabalhar com os produtos que julgarem como mais atrativos para o momento econômico.

Essa liberdade é, em tese, positiva pensando na rentabilidade. Se o governo eleva as taxas de juros, por exemplo, os fundos podem investir em renda fixa. Quando os juros perdem atratividade, a renda variável pode ser utilizada também. Por outro lado, há maior dificuldade para que o investidor acompanhe onde está o seu dinheiro.

Ainda assim, existem algumas estratégias de fundos multimercados que ajudam a direcionar os nossos investimentos. São elas:

- Macro: os investimentos são definidos levando em consideração o cenário macroeconômico. Uso de indicadores como desemprego, inflação e a própria taxa de juros.

- Long & Short: focada no mercado acionário, a estratégia consiste em comprar (Long) ou vender (Short) ações e praticar arbitragem. Possui risco de renda variável.

- Trading: outra estratégia para ações, consiste em operações de curtíssimo prazo aproveitando a volatilidade do mercado financeiro.

- Juros e moedas: outro nome intuitivo, a estratégia baseia-se na negociação de ativos relacionados com taxas de juros ou ao câmbio internacional (dólar ou euro, por exemplo).

- Livre: por fim, a estratégia livre concede total autonomia para o gestor, sem qualquer restrição sobre os ativos.

Fundos de investimentos de ações

Os fundos de ações estão entre os mais arriscados do mercado financeiro, exigindo que seus investidores ofereçam um perfil mais agressivo. É preciso, afinal, compreender as oscilações naturais do mercado e lidar com tranquilidade quando aparecerem os resultados negativos.

Os fundos de ações estão entre os mais arriscados do mercado financeiro, exigindo que seus investidores ofereçam um perfil mais agressivo. É preciso, afinal, compreender as oscilações naturais do mercado e lidar com tranquilidade quando aparecerem os resultados negativos.

Vale observar que, nesta classificação, a gestão precisa ter ao menos 67% do patrimônio do fundo alocado no mercado acionário. Assim, as estratégias são semelhantes ao que já vimos nos fundos multimercados. É possível trabalhar comprando e vendendo ações com diferentes focos.

Para quem ainda não está habituado com o risco da renda variável, o ideal é começar por fundos Long Only. Eles podem operar apenas comprados, o que reduz o risco. Outra dica importante é verificar se o fundo pode atuar alavancado (com mais dinheiro do que possui em seu patrimônio), algo que eleva substancialmente o risco.

Os fundos de ações também podem funcionar indexados a um índice (como o Ibovespa ou o S&P500, principal indicador de ações dos Estados Unidos). É um investimento mais passivo, porém oferece um pacote bem diversificado de ativos, acompanhando o mercado como um todo.

Fundos de investimentos cambiais

Por fim, temos ainda os fundos cambiais que, claro, utilizam de moedas estrangeiras em seus investimentos. É necessário que ao menos 80% do patrimônio seja utilizado neste mercado. Não há tanta variação de oportunidades aqui como nas demais modalidades de fundos.

Como é a tributação dos fundos de investimentos?

Os fundos de investimentos não estão isentos de tributação. Em primeiro lugar, como acontece com outros ativos, há cobrança de IOF (Imposto sobre Operações Financeiras) ao longo dos primeiros trinta dias do investimento. Após o primeiro mês, esse imposto não se aplica.

Além disso, temos a cobrança do tradicional Imposto de Renda. Ela se aplica de modos diferentes a depender da tipologia do fundo:

- Fundo de ações: a cobrança é de 15% sobre os lucros gerados no ato de um resgate. A tributação ocorre na fonte.

- Demais fundos: nos demais casos, a aplicação do Imposto de Renda segue a tabela regressiva. Em fundos de curto prazo, aplicam-se apenas os dois primeiros níveis (22,5% e 20,0%).

| Prazo | Imposto de Renda |

|---|---|

| Até 180 dias | 22,5% |

| Entre 181 e 360 dias | 20,0% |

| Entre 361 e 720 dias | 17,5% |

| Acima de 721 dias | 15,0% |

Outro ponto importante é que a tributação dos fundos de investimentos ocorre de maneira antecipada. Semestralmente, em maio e novembro, a cobrança é aplicada. Esse formato ganha o nome de come-cotas, justamente porque ele reduz a posição dos cotistas no fundo. A exceção está nos fundos de ações, que não possuem aplicação do come-cotas.

Como analisar os fundos de investimentos?

Agora você já conhece os fundos de investimentos e as suas principais estratégias. No entanto, seguimos com um clássico problema: como escolher um ativo para investir? No meio de tantas opções, é realmente difícil encontrar as melhores oportunidades.

Agora você já conhece os fundos de investimentos e as suas principais estratégias. No entanto, seguimos com um clássico problema: como escolher um ativo para investir? No meio de tantas opções, é realmente difícil encontrar as melhores oportunidades.

A melhor forma de escolher um fundo é por meio de uma série de critérios. Eles têm por objetivo criar alguns filtros para que você selecione aqueles produtos que possuem maior aderência ao seu perfil e, ao mesmo tempo, ofereçam um retorno potencial atrativo.

A seguir, listei alguns filtros rápidos que podem facilitar a busca. Na sequência, com um grupo menor, faremos uma avaliação mais aprofundada.

Rentabilidade

O primeiro filtro que costuma ser aplicado na seleção de investimentos é o de rentabilidade. Isto é, qual é o ganho percentual que a gestão entregou aos seus cotistas para cada real investido. Esse é um indicador natural na medida em que demonstra os resultados do fundo. No entanto, algumas ressalvas precisam ser feitas.

- Rentabilidade passada não é garantia de rentabilidade futura.

- Altos retornos são gerados por altos riscos assumidos. Entenda o que faz a gestão antes de investir.

- Jamais olhe para uma taxa mensal isolada. Avalie o histórico apresentado pelo ativo, preferencialmente em prazos superiores a doze meses.

- Cuidado com ganhos muito rápidos. Alguns fundos fazem apostas arriscadas no seu começo em busca de um destaque para os investidores.

Além disso, sempre compare taxas de rentabilidade para fundos semelhantes. Não faz sentido comparar um fundo de ação com um fundo de renda fixa em juros. Os resultados são completamente distintos, assim como os riscos para o seu capital.

Naturalmente que o ideal é que os resultados sejam positivos. Contudo, a rentabilidade diz muito pouco sobre o fundo. É por isso que precisamos seguir com os nossos filtros antes de aprofundar as análises.

Custos e taxas

Os valores cobrados pela gestão dos fundos de investimentos é outro fator a ser monitorado. É preciso que exista um diálogo entre a cobrança e o trabalho oferecido. Novamente, o ideal é olhar para o próprio mercado.

Fundos de ações, por exemplo, costumam praticar uma taxa de administração de 2% ao ano e uma taxa de performance de 20% ao ano. Se um fundo cobrar acima dessa média, não significa que ele seja ruim. Mas é necessário que os resultados superem a média também.

Outro ponto que ajudará nesse tipo de avaliação está no entendimento do tipo de gestão que é oferecida:

- Gestão ativa: são fundos que buscam superar o seu benchmark (indicador de referência). Sendo assim, é normal que sejam mais caros, pois exigem maior atuação dos gestores.

- Gestão passiva: é um formato de fundo de investimentos que busca apenas replicar um índice. Não tem como meta superá-lo, então devem ser mais baratos.

Tipo do fundo

Quando passamos pelos tipos de fundos de investimentos, você já deve ter visto como a variedade é ampla. E as estratégias precisam conversar com os seus investimentos financeiros e a sua adesão ao risco. Esse é mais um filtro importante a fazer na sua seleção inicial.

Se você é daqueles que possui pavor só de pensar em perder dinheiro, não faz nenhum sentido investir em um fundo de renda variável. Da mesma forma, colocar todo dinheiro em um fundo de renda fixa que investe no Tesouro Selic será frustrante para quem busca rentabilidade.

Desta forma, o terceiro ponto de análise é o próprio tipo do fundo que você quer buscar. Faça um filtro das estratégias que conversam com o seu objetivo financeiro e, com base nisso, use as informações disponíveis (como rentabilidade, liquidez, custos e nível de risco) para selecionar aqueles mais atrativos. Na sequência, faremos uma avaliação mais aprofundada.

Gestora do fundo

Para finalizar o seu filtro inicial, faça ainda uma análise qualitativa sobre a gestora que oferece o produto. Aqui, existem diversas ações que podem ser realizadas para esse objetivo. Veja alguns exemplos:

- Avalie o histórico de resultados do time de gestão do fundo, em especial sobre rentabilidade de longo prazo.

- Visite o site oficial e veja a relevância que é dada ao fundo em questão. O ideal é que seja um dos destaques da empresa.

- Leia os documentos oficiais como regulamento e a lâmina do fundo para compreensão da estratégia e dos ativos utilizados.

Indicadores para analisar fundos imobiliários

A análise de um fundo de investimento não termina com as observações sobre rentabilidade, custos e a tipologia do fundo. Muito pelo contrário: essa é apenas uma avaliação inicial que pode servir como filtro para você selecionar alguns fundos de investimentos.

A partir disso e garantindo que eles pertençam a uma mesma categoria, você pode utilizar de alguns indicadores para encontrar a melhor oportunidade. Eles podem ser acessados e comparados facilmente por ferramentas especializadas. Particularmente, eu recomendo o comparador de fundos do Mais Retorno.

Rentabilidade

Já expliquei acima como funciona a rentabilidade para selecionar ativos, mas esse obviamente é um indicador muito importante dos fundos de investimentos. O primeiro filtro consiste em eliminar aqueles ativos com performance ruim ou abaixo da média (sempre pensando no longo prazo, jamais no resultado de alguns meses apenas).

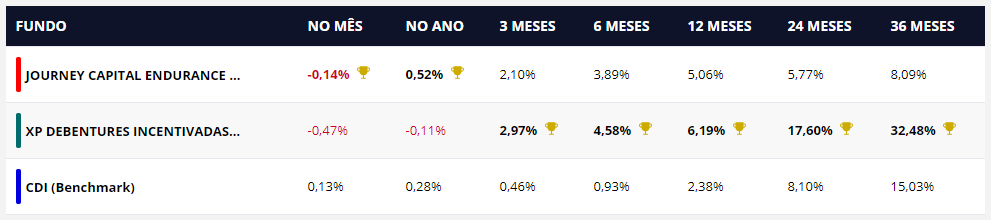

Veja abaixo um exemplo de comparativo entre dois fundos debêntures incentivadas. A comparação gráfica pode ser vista aqui, caso te interesse. Observe como, no curtíssimo prazo (mês e ano), o Journey parece uma melhor opção. Contudo, ele fica bem abaixo da opção concorrente no longo prazo. É preciso ter cuidado com análises precipitadas.

Uma dica aqui é você usar da análise relativa, isto é, um comparativo entre a rentabilidade de um fundo e um benchmark do setor (como CDI, Ibovespa, IPCA, entre outros). Será que o fundo gera ganhos consistentes acima do seu mercado? É uma maneira mais justa de avaliar os resultados oferecidos.

Quando olhamos para esses dados, podemos ver que o fundo da Journey sequer supera o CDI no longo prazo. Assim, um olhar muito curto pode levar a conclusões precipitadas. Precisamos incluir outros fatores na nossa análise para entender os motivos pelos quais essa rentabilidade é tão ruim em um horizonte temporal mais extenso.

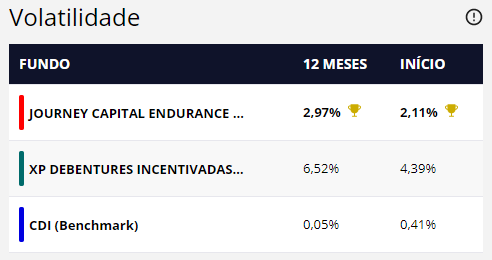

Volatilidade

Um segundo indicador para melhorar a nossa análise é a volatilidade de um fundo de investimentos. Aqui, podemos compreender as oscilações sobre as cotas ou, em outras palavras, qual é a intensidade pela qual o seu capital pode se valorizar ou desvalorizar.

De um modo objetivo, a volatilidade indica o risco do fundo. Isto é, alta volatilidade representa risco maior, assim como baixa volatilidade oferece menor risco. É importante também acompanhar a evolução do indicador, visto que os fundos podem mudar o seu perfil ao longo do tempo.

Veja abaixo como, embora tenha um melhor resultado ao longo do tempo, o fundo da XP tem maior volatilidade. Ou seja, é preciso de um perfil mais aderente ao risco para não se assustar com as oscilações de curto prazo, pois perdas podem ocorrer.

Por regra, você pode considerar esse indicador da seguinte maneira:

- Fundo conservador (baixo risco): entre 0% e 2% de volatilidade.

- Fundo moderado (médio risco): entre 2% e 7% de volatilidade.

- Fundo agressivo (alto risco): acima de 10% de volatilidade.

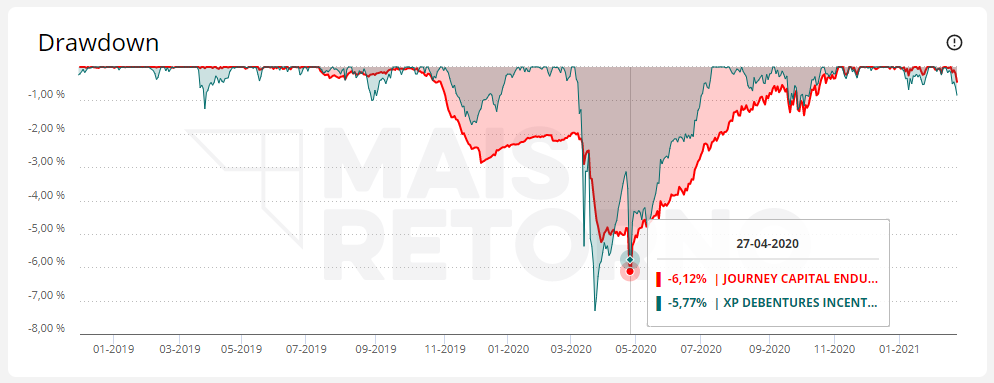

Drawdown

Intimamente ligado com a volatilidade, você tem a possibilidade de acompanhar o Gráfico de Drawdown de um fundo. Essa ferramenta mostra o prejuízo máximo acumulado de um ativo ao longo do tempo. Assim, é possível ter uma melhor leitura sobre o seu perfil de investidor e o risco oferecido.

Basicamente, o Gráfico de Drawdown oferece três informações essenciais ao investidor:

- Qual o máximo de perdas que o fundo já apresentou em seus resultados.

- Qual é o tempo que ele leva para se recuperar de um grande prejuízo.

- Com qual frequência as quedas e prejuízos aparecem para os cotistas.

No gráfico abaixo, mantendo os dois fundos em comparação, temos um cenário parecido. Ambos chegam a oferecer entre 6% e 7% nos piores momentos. Você suporta esse tipo de desvalorização do capital sem problemas? Então talvez seja um fundo aderente ao seu perfil. Observe ainda que o fundo da XP também recuperou suas piores perdas mais rapidamente.

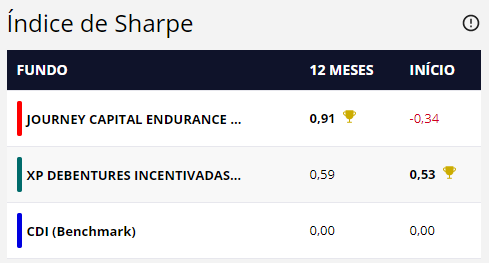

Índice de Sharpe

Outra ferramenta útil da análise de fundos de investimentos é o Índice de Sharpe. Ele é uma forma matemática de compreender a clássica relação entre risco e retorno de um ativo. Em suma, representa se o retorno compensa o risco oferecido pela estratégia.

Aqui, quanto maior o resultado, melhor. Novamente, contudo, recomendo que você acompanhe o histórico e tome cuidado para não deixar que apenas o momento defina a qualidade do ativo. É preciso considerar outros fatores também.

Quer aprender mais sobre investir em fundos de investimentos?

Com essas ferramentas que aprendemos e sabendo o seu objetivo como investidor, estou certo de que você encontrará boas oportunidades para escolher bons fundos para os seus aportes. Ainda assim, siga sempre acompanhando o mercado, pois novos cenários podem trazer desafios adicionais. E, como sempre, não se esqueça de diversificar.

Caso tenha gostado de aprender sobre investimentos, fica o convite para o meu curso gratuito Conexão Finanças. Lá, além das três aulas que você viu ao longo do texto, temos abordo também outras classes de ativos para você mesclar seus riscos e potencializar os ganhos do seu dinheiro.

Deixar um comentário