O endividamento é um problema que afeta boa parte da população brasileira. Segundo dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC),o índice de famílias endividadas no país era de 67% em junho de 2020.

Isso significa, em outras palavras, que praticamente sete em cada dez famílias possuíam algum tipo de dívida. Diante deste cenário, é impossível fechar os olhos para uma dificuldade financeira no contexto brasileiro. É por situações como essas, afinal, que surgiu o Conexão Finanças.

Não é um cenário muito diferente para o profissional freelancer, considerando que há maior oscilação dos recebimentos e, portanto, um maior risco de inadimplência em algum momento. Com um pouco de organização, por outro lado, é possível pagar suas dívidas e garantir a sua saúde financeira.

O que é uma dívida?

Em primeiro lugar, é importante entender que uma dívida é qualquer valor que você tenha pendência e esteja inadimplente. Ou seja, contas a pagar que estão atrasadas ou que você não possui o dinheiro na data de vencimento. Podemos usar da seguinte definição:

A dívida é um valor (em dinheiro) devido para alguém, podendo este ser uma pessoa, uma empresa, uma instituição financeira (como os bancos) ou até mesmo o governo.

Do ponto de vista de finanças pessoais, todo tipo de compra ou aquisição pode gerar uma dívida. Mas não somos apenas nós que acumulamos pagamentos: empresas e o governo também devem tomar o cuidado na hora de gerenciar recursos.

Por que eu me endividei?

Ao contrair uma dívida, a primeira pergunta que pode aparecer pela frente são os motivos pelos quais o problema surgiu. Esse questionamento é ótimo, pois busca a origem do endividamento e permite que, após pagar o que deve, você possa corrigir o comportamento.

Ao contrair uma dívida, a primeira pergunta que pode aparecer pela frente são os motivos pelos quais o problema surgiu. Esse questionamento é ótimo, pois busca a origem do endividamento e permite que, após pagar o que deve, você possa corrigir o comportamento.

De um modo geral, a maioria das dívidas acumuladas têm origem a erros comuns como falta de organização, falta de planejamento ou um padrão de vida fora da realidade (algo que acontece quando você assume gastos maiores do que as receitas permitem).

No entanto, nem sempre a culpa é de desorganização. Em alguns casos, o motivo do endividamento pode ser um gasto não esperado, como um problema de saúde. Ou então a perda do seu trabalho, seja ele como empregado ou um freela. Neste cenário, mesmo que você organize a reserva de emergência como recomendamos em aulas anteriores, pode não ser suficiente — e a culpa da dívida não é sua.

De qualquer forma, independente do motivo pelo qual você acumulou dívidas, é necessário pagá-las. É que vamos aprender no próximo tópico: um roteiro para entender a sua realidade financeira e organizar o pagamento dos valores devidos.

Como pagar dívida em seis etapas

O maior problema das dívidas é que elas geram juros: taxas que vão, conforme o tempo passa, aumentam o valor devido. No longo prazo, isso pode virar uma verdadeira bola de neve e fazer com que os valores fiquem cada dia mais difíceis de acertar. É por isso que recomendo que, sempre que possível, você corte o problema pela raiz, quitando a pendência com maior brevidade possível.

Além disso, as dívidas trazem problemas como a perda do controle financeiro e a perda de saúde. É comum que pessoas endividadas apresentam traços de estresse, irritação ou ansiedade — algo que pode, inclusive, prejudicar o seu relacionamento com outras pessoas.

Como veremos a seguir, toda dívida pode ser paga. O que vai variar é o prazo e o esforço necessário para esse objetivo. Vamos então ver como organizar o pagamento de uma dívida em seis passos.

1. Faça o seu diagnóstico financeiro

O primeiro passo para pagar sua dívida é realizar um diagnóstico financeiro, atividade que consiste em levantar os seus principais ganhos e gastos, compreendendo a sua situação atual. Não se esqueça de elencar também os valores em aberto, pois eles são necessários nessa etapa.

O primeiro passo para pagar sua dívida é realizar um diagnóstico financeiro, atividade que consiste em levantar os seus principais ganhos e gastos, compreendendo a sua situação atual. Não se esqueça de elencar também os valores em aberto, pois eles são necessários nessa etapa.

Aqui, busque entender as entradas de dinheiro mensal (pagamentos) e também quais são suas despesas médias. Como sempre recomendo, divida-as em fixas e variáveis, pois precisaremos delas na próxima etapa.

Vamos utilizar um exercício prático para entender como aplicar o diagnóstico financeiro com maior facilidade. Considere o seguinte cenário:

- Receita mensal: R$4.500

- Despesas fixas: R$3.000

- Despesas variáveis: R$1.400

- Dívidas acumuladas: R$8.100

Como podemos concluir, o nosso personagem não tem uma situação confortável. Ele tem o hábito de gastar praticamente tudo que ganha no mês, algo que provavelmente contribuiu com o seu endividamento. O valor, aliás, é consideravelmente alto: quase o dobro do ganho mensal.

Embora a situação se apresente como difícil, vamos entender como pagar essa dívida. O próximo desafio é rever as despesas e encontrar oportunidades para economizar e, assim, aumentar a sobra de dinheiro ao final do mês.

2. Realize uma revisão de gastos

Se na primeira etapa nós aproveitamos para entender a nossa situação financeira, agora é hora de começar a trabalhar para pagar a dívida. E a revisão dos gastos é uma boa forma de iniciar as ações.

Se na primeira etapa nós aproveitamos para entender a nossa situação financeira, agora é hora de começar a trabalhar para pagar a dívida. E a revisão dos gastos é uma boa forma de iniciar as ações.

Despesas fixas

Comece se perguntando sobre cada tipo de despesa. Existem despesas fixas que podem ser negociadas? Esse grupo costuma ser menos flexível, pois contempla gastos essenciais (como água, luz ou gás, por exemplo) e mensalidades acordadas por contrato. Ainda assim, pode haver margem para negociação. Veja alguns exemplos:

- O aluguel é fixo e necessário, mas pergunta ao proprietário se ele consegue conceder um desconto explicando sua situação financeira.

- Em relação ao mercado, será que os gastos são mesmo essenciais ou você vem gastando com besteiras (como salgadinhos e refrigerantes)?

- Mesmo em gastos essenciais, existe alguma margem para redução de valores. Banhos mais rápidos ou evitar o ar condicionado podem contribuir com a conta de água e luz, respectivamente.

Despesas variáveis

O mesmo exercício também se aplica às despesas variáveis, sendo essas ainda mais fáceis de negociar. Aqui, costumam estar gastos superficiais e que, em momentos de problemas financeiros, devem ser cortados provisoriamente. Veja alguns exemplos:

- Se você gosta muito de sair, tente comer mais em casa. É mais barato e até mais saudável, em muitos casos.

- Gastos com roupas novas ou outros produtos que não sejam essenciais devem ser reduzidos neste momento.

- Evite comprar presentes caso esteja endividado. Se houver algum aniversário, explique a sua situação. Não faz sentido gastar com os outros enquanto você está devendo para o banco.

- Veja se existem serviços que você não esteja utilizando e que possam ser cancelados, como assinaturas digitais.

Importante entender que não significa que você não faça mais nada no mês, mas sim uma grande revisão e corte de custos. O dinheiro para pagar a dívida, afinal, precisa sair de algum lugar. E, a menos que você consiga uma nova fonte de renda, a melhor prática é reduzir os gastos.

Se o nosso personagem conseguisse deixar de gastar 50% das suas despesas variáveis, já teria uma economia mensal de R$700. Isso somado a algum ajuste nas despesas fixas, como menos gastos no mercado, poderia alcançar uma sobra financeira próxima a R$1.000. Já é um ótimo começo.

3. Organize as dívidas por prioridade

Agora que já entendeu a sua realidade e compreendeu as economias possíveis é hora de começar a pagar a dívida certo? Errado! Antes de fazer qualquer acordo com o banco, é essencial entender quais as dívidas devem ser priorizadas.

Agora que já entendeu a sua realidade e compreendeu as economias possíveis é hora de começar a pagar a dívida certo? Errado! Antes de fazer qualquer acordo com o banco, é essencial entender quais as dívidas devem ser priorizadas.

Anteriormente, mencionei que o nosso exercício contemplava uma dívida de R$8.100, mas não compartilhei a composição. Vamos considerar as seguintes pendências:

- Conta de luz: R$2.000

- Conta de água: R$1.000

- Cartão de crédito: R$3.000

- Empréstimo: R$1.500

- Escolinha de futebol: R$600

Veja que existem diferentes tipos de custos que devem ser analisados. A minha recomendação é que você organize-as em lista de prioridade, respeitando os seguintes critérios:

- Necessidades essenciais: priorize aqueles gastos que representam necessidades básicas como água, luz ou gás. Embora não possuam multas tão altas, essas despesas podem ser cortadas e interferir na sua qualidade de vida. Evite ao máximo ficar inadimplente.

- Bens alienáveis: alguns tipos de compras também precisam de um cuidado especial — é o caso de imóveis, carros e motos. Além de toda parte financeira (taxa de juros), esses bens podem ser tomados pela parte vendedora em casos de inadimplência. Não deixe isso aconteceu sob risco de perder o investimento feito até então.

- Taxas de juros: por fim, não esqueça de considerar também as altas taxas de juros. Quanto maiores, mais perigosas serão para a sua saúde financeira. Cada mês sem pagamento, maiores serão os juros acumulados na sua dívida.

Olhando para o nosso exemplo, nós temos a lista em ordem de prioridade. Luz e água devem ser o nosso foco, pois são necessidades básicas e o corte do serviço seria muito comprometedor. Na sequência, como não existem bens alienáveis, o foco pode estar nas dívidas com bancos, pois as taxas praticadas são elevadas e perigosas.

4. Use a sua reserva de emergência para pagar dívida

Caso você tenha uma reserva de emergência, essa acaba por ser também uma boa oportunidade para uso. Isso acontece porque a ideia de criar uma proteção financeira consiste justamente em situações em que o seu dinheiro não é capaz de lidar com os gastos.

Caso você tenha uma reserva de emergência, essa acaba por ser também uma boa oportunidade para uso. Isso acontece porque a ideia de criar uma proteção financeira consiste justamente em situações em que o seu dinheiro não é capaz de lidar com os gastos.

Sendo assim, a próxima etapa é utilizar a reserva de emergência para quitar o máximo das despesas. Essa recomendação, afinal, impede que os juros sejam mais pesados, algo que complicaria a sua saúde financeira.

Supondo que o nosso personagem tenha uma quantia de R$3.500 guardada, ele pode usar esse dinheiro para resolver as dívidas mais urgentes. Com esse valor, portanto, seria possível reduzir os valores em aberto para R$4.600, uma vez que:

- O valor é suficiente para pagar integralmente as dívidas de luz e água.

- Há ainda uma quantia restante de R$500, que pode ser usada para abater parte das dívidas bancárias (cartão de crédito ou empréstimo).

5. Crie um controle financeiro

Você provavelmente já conhece a regra 50-35-15, uma forma de organizar o uso das suas receitas em função das despesas, certo? Ela consiste em:

- As despesas fixas devem utilizar até 50% do ganho mensal

- As despesas variáveis devem utilizar até 35% do ganho mensal

- O restante (15%) deve ser utilizado para poupar e investir

No entanto, essa estrutura é adequada para uma situação normal, na qual não existam dívidas. Sendo assim, eu recomendo que você atualize essas proporções do seu controle financeiro em caso de valores em abertos para uma regra 50-20-30:

- 50% do ganho mensal para as despesas fixas

- 20% do ganho mensal para despesas variáveis

- 30% do ganho mensal para pagamento das dívidas

A questão aqui é que não faz sentido manter suas despesas variáveis (que são superficiais) e querer investir enquanto temos dívidas em aberto. Assim, o controle financeiro emergencial é provisório até que a situação seja regularizada.

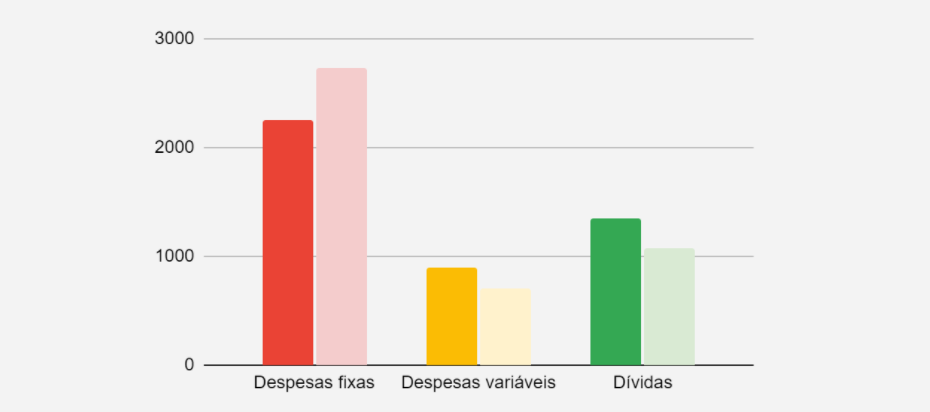

Além disso, essa nova divisão ajuda a compreender a sua estrutura de capital para esse momento desafiador. A seguir, coloquei um gráfico do nosso personagem, com as cores mais vivas representando o orçamento (teoria) e as coras mais claras indicando o cenário real (prática) dos gastos que elencamos anteriormente.

Observe como, na prática, sobra menos dinheiro do que planejado inicialmente. Essa etapa consiste justamente em compreender esse cenário e saber exatamente qual é a quantia de dinheiro que você realmente pode usar ao repactuar uma dívida.

6. Renegocie para pagar sua dívida

Somente agora, depois de cumprir todos esses passos que percorremos ao longo do artigo, é que você pode sentar com as empresas para as quais deve e negociar as condições de pagamento. Veja que, neste momento, você já pagou o que poderia ser antecipado, encontrou oportunidades de economizar e sabe qual é o valor máximo que pode guardar por mês.

Somente agora, depois de cumprir todos esses passos que percorremos ao longo do artigo, é que você pode sentar com as empresas para as quais deve e negociar as condições de pagamento. Veja que, neste momento, você já pagou o que poderia ser antecipado, encontrou oportunidades de economizar e sabe qual é o valor máximo que pode guardar por mês.

Aqui, não se empolgue em querer quitar a dívida de uma vez. Se o valor máximo que você consegue economizar por mês é de R$1.170, como neste exercício, assumir uma parcela próxima disso é muito perigoso. Os gastos esporádicos podem voltar a aparecer. Adote uma margem de segurança.

Para repactuar uma dívida de modo que as parcelas possam caber no seu bolso, existem duas soluções:

- Renegociação de dívida: você repactua as condições de pagamento diretamente com a empresa para a qual deve dinheiro. Nesta operação estão inclusos juros, naturalmente, mas permitem que as parcelas caibam no seu bolso.

- Portabilidade de crédito: há uma alternativa em que você leva a sua dívida para uma nova empresa, que será responsável por pagar tudo que você deve. A partir desse momento, passamos a dever apenas para essa companhia, em condições acordadas.

Os dois caminhos são viáveis, mas é mais frequente encontrar taxas atrativas usando da portabilidade de crédito. Isso permite que você busque por diversas instituições financeiras, filtrando as melhores condições.

Lembre-se que, neste ponto, o importante é que as parcelas caibam no bolso. Ainda que leve um bom tempo para limpar o seu nome, tenha paciência. Querer apressar o pagamento pode apenas trazer novos problemas, como o aumento do endividamento.

Por fim, quando você finalizar o pagamento da sua dívida, lembre-se de manter um rigoroso controle financeiro para evitar que essa situação volte a acontecer futuramente.

Deixar um comentário